はやぶさNo.249

- ページ: 1

- 2024.5

相模原法人会

広報誌

No.249

隔月刊

ハイライト

令 和 6 年 度 税 制 改 正に関 する 提 言の実 現 事 項

令 和6年 度 事 業 計 画 案 及 び 予 算 案 承 認

Sagamihara Hojinkai

�

- ▲TOP

- ページ: 2

- はやぶさ 2024年 5月号 No.249

INDEX

会活・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・2

法人会を支えるひと ・・・・・・・・・・・・・・・・・・・3

株式会社HSGはしもと接骨院

総院長 羽田野 龍丈さん

ハイライト・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・4

令和6年度税制改正に関する提言の実現事項

令和6年度事業計画案及び予算案承認

活動フラッシュ・・・・・・・・・・・・・・・・・・・・・・・・12

税務署からのお知らせ・・・・・・・・・・・・・・・・14

2024年度税務職員募集

令和6年分所得税定額減税

はやぶさ太郎の見てある記・・・・・・・・・・・16

AKIRA

budo school

会活

5

法人会の活動予定

事業のお問い合わせは

相模原法人会事務局

まで

(TEL042-755-3027)

月

4日(土)

相模の大凧まつり

【新戸スポーツ広場】

5日(日)

相模の大凧まつり

【新戸スポーツ広場】

生活習慣病検診

【相模原市産業会館】

新設法人説明会

【相模原法人会館】

20日(月)

生活習慣病検診

【相模原市産業会館】

21日(火)

決算法人説明会

【相模原法人会館】

23日(木)

決算法人説明会

【相模湖交流センター】

24日(金)

生活習慣病検診

【相模原市産業会館】

決算法人説明会

【国民生活センター】

生活習慣病検診

【相模原市産業会館】

法律相談★

【相模原法人会館】

17日(金)

28日(火)

30日(木)

★印 ご案内・ お申込書が同封されています。

相模原法人会からのお知らせ・・・・・・・・18

企業の税務コンプライアンス向上のために

新会員紹介 令和6年2月∼3月

読者プレゼント ・・・・・・・・・・・・・・・・・・・・・・・19

提供:株式会社HSGはしもと接骨院

6

4日(火)

6日(木)

[表 紙] 相 模 原 の 風 景

『カワセミ』

北公園の池のふもとの木に止まってい

るカワセミを見つけ、近づいてみても

じっとして動かない。獲物を狙っている

ようだが、池には鴨と錦鯉がいて獲物

になるような小魚が見当たらない。

暫く観察していたが不動のまま、

こちら

が根負けして立ち去りました。

撮影地/緑区北公園 撮影/松田廣司

2 はやぶさ

月

体験から感じる「がんの怖さ」と「備えの必要性」★【相模原法人会館】

税務研修会★

【相模原法人会館】

決算法人説明会

【相模原法人会館】

税務相談

【相模原法人会館】

19日(水)

第12回通常総会

【相模原市産業会館】

25日(火)

県連通常総会・功労者表彰式

【横浜ベイホテル東急】

26日(水)

親睦旅行「アラジン観劇」★

【汐留方面】

18日(火)

★印 ご案内・ お申込書が同封されています。

※最新情報はHPをご確認下さい。

�

- ▲TOP

- ページ: 3

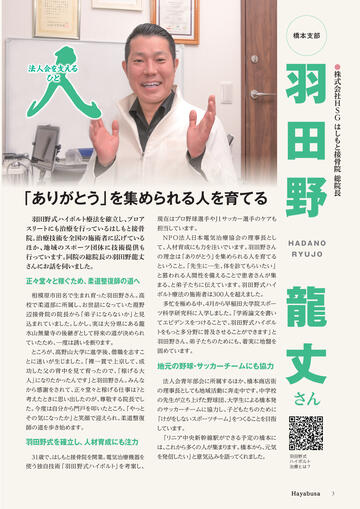

- 羽田野

橋本支部

●株式会社HSG はしもと接骨院 総院長

法人会を支える

ひと

「ありがとう」を集められる人を育てる

正々堂々と稼ぐため、柔道整復師の道へ

相模原市田名で生まれ育った羽田野さん。高

校で柔道部に所属し、お世話になっていた淵野

辺接骨院の院長から「弟子にならないか」と見

込まれていました。

しかし、実は大分県にある龍

水山無量寺の後継ぎとして将来の道が決められ

ていたため、一度は誘いを断ります。

ところが、高野山大学に進学後、僧職を志すこ

とに迷いが生じました。

「裸一貫で上京して、成

功した父の背中を見て育ったので、

『 稼げる大

人』

になりたかったんです」と羽田野さん。みんな

から感謝をされて、正々堂々と稼げる仕事は?と

考えたときに思い出したのが、尊敬する院長でし

た。今度は自分から門戸を叩いたところ、

「やっと

その気になったか」と笑顔で迎えられ、柔道整復

師の道を歩き始めます。

羽田野式を確立し、人材育成にも注力

31歳で、

はしもと接骨院を開業。電気治療機器を

使う独自技術「羽田野式ハイボルト」を考案し、

現在はプロ野球選手やJ1サッカー選手のケアも

担当しています。

N P O法 人日本 電 気 治 療 協 会の理 事 長とし

て、人材育成にも力を注いでいます。羽田野さん

の理念は「ありがとう」を集められる人を育てる

ということ。

「先生に一生、体を診てもらいたい」

と慕われる人間性を備えることで患者さんが集

まる、

と弟子たちに伝えています。羽田野式ハイ

ボルト療法の施術者は300人を超えました。

多忙を極める中、4月から早稲田大学院スポー

ツ科学研究科に入学しました。

「学術論文を書い

てエビデンスをつけることで、羽田野式ハイボル

トをもっと多分野に普及させることができます」と

羽田野さん。弟子たちのためにも、着実に地盤を

HADANO

龍丈

羽田野式ハイボルト療法を確立し、

プロア

スリートにも治療を行っているはしもと接骨

院。治療技術を全国の施術者に広げている

ほか 、地 域のスポーツ団 体に技 術 提 供も

行っています。同院の総院長の羽田野龍丈

さんにお話を伺いました。

RYUJO

固めています。

地元の野球・サッカーチームにも協力

法人会青年部会に所属するほか、橋本商店街

の理事長としても地域活動に奔走中です。中学校

の先生が立ち上げた野球団、大学生による橋本発

のサッカーチームに協力し、子どもたちのために

さん

「けがをしないスポーツチーム」をつくることを目指

しています。

「リニア中央新幹線駅ができる予定の橋本に

は、

これから多くの人が集まります。橋本から、元気

を発信したい」と意気込みを語ってくれました。

羽田野式

ハイボルト

治療とは?

Hayabusa

3

�

- ▲TOP

- ページ: 4

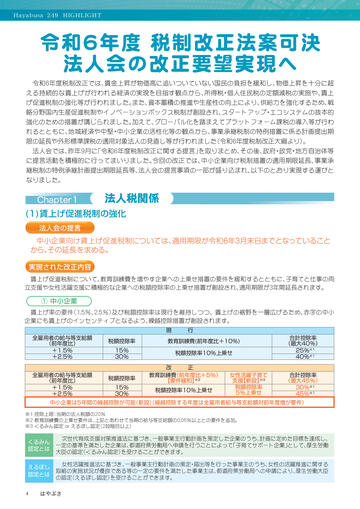

- Hayabusa 249 HIGHLIGHT

令和6年度 税制改正法案可決

法人会の改正要望実現へ

令和6年度税制改正では、賃金上昇が物価高に追いついていない国民の負担を緩和し、物価上昇を十分に超

える持続的な賃上げが行われる経済の実現を目指す観点から、所得税・個人住民税の定額減税の実施や、賃上

げ促進税制の強化等が行われました。また、資本蓄積の推進や生産性の向上により、供給力を強化するため、戦

略分野国内生産促進税制やイノベーションボックス税制が創設され、スタートアップ・エコシステムの抜本的

強化のための措置が講じられました。加えて、グローバル化を踏まえてプラットフォーム課税の導入等が行わ

れるとともに、地域経済や中堅・中小企業の活性化等の観点から、事業承継税制の特例措置に係る計画提出期

限の延長や外形標準課税の適用対象法人の見直し等が行われました(令和6年度税制改正大綱より)。

法人会では、昨年9月に「令和6年度税制改正に関する提言」を取りまとめ、その後、政府・政党・地方自治体等

に提言活動を積極的に行ってまいりました。今回の改正では、中小企業向け税制措置の適用期限延長、事業承

継税制の特例承継計画提出期限延長等、法人会の提言事項の一部が盛り込まれ、以下のとおり実現する運びと

なりました。

Chapter1

法人税関係

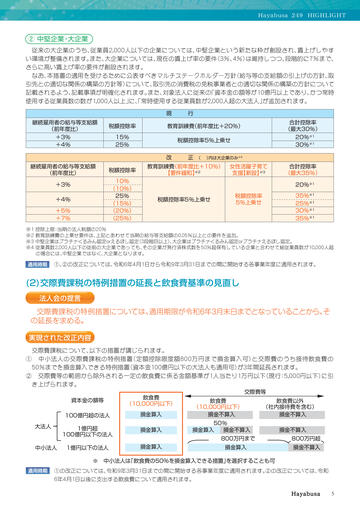

(1)賃上げ促進税制の強化

法人会の提言

中小企業向け賃上げ促進税制については、適用期限が令和6年3月末日までとなっていること

から、その延長を求める。

実現された改正内容

賃上げ促進税制について、教育訓練費を増やす企業への上乗せ措置の要件を緩和するとともに、子育てと仕事の両

立支援や女性活躍支援に積極的な企業への税額控除率の上乗せ措置が創設され、適用期限が3年間延長されます。

① 中小企業

賃上げ率の要件(1.5%、2.5%)及び税額控除率は現行を維持しつつ、賃上げの裾野を一層広げるため、赤字の中小

企業にも賃上げのインセンティブとなるよう、繰越控除措置が創設されます。

現 行

全雇用者の給与等支給額

(前年度比)

+1.5%

+2.5%

全雇用者の給与等支給額

(前年度比)

+1.5%

+2.5%

税額控除率

教育訓練費(前年度比+10%)

15%

30%

税額控除率10%上乗せ

税額控除率

15%

30%

改 正

教育訓練費(前年度比+5%)

※2

【要件緩和】

税額控除率10%上乗せ

女性活躍子育て

支援【新設】※3

税額控除率

5%上乗せ

合計控除率

(最大40%)

25%※1

40%※1

合計控除率

(最大45%)

30%※1

45%※1

中小企業は5年間の繰越控除が可能(新設)

(繰越控除する年度は全雇用者給与等支給額対前年度増が要件)

※1 控除上限:当期の法人税額の20%

※2 教育訓練費の上乗せ要件は、上記とあわせて当期の給与等支給額の0.05%以上との要件を追加。

※3 くるみん認定 or えるぼし認定(2段階目以上)

くるみん

認定とは

次世代育成支援対策推進法に基づき、一般事業主行動計画を策定した企業のうち、計画に定めた目標を達成し、

一定の基準を満たした企業は、都道府県労働局へ申請を行うことによって「子育てサポート企業」として、厚生労働

大臣の認定(くるみん認定)を受けることができます。

えるぼし

認定とは

女性活躍推進法に基づき、一般事業主行動計画の策定・届出等を行った事業主のうち、女性の活躍推進に関する

取組の実施状況が優良である等の一定の要件を満たした事業主は、都道府県労働局への申請により、厚生労働大臣

の認定(えるぼし認定)を受けることができます。

�

- ▲TOP

- ページ: 5

- Hayabusa 249 HIGHLIGHT

② 中堅企業・大企業

従来の大企業のうち、従業員2,000人以下の企業については、中堅企業という新たな枠が創設され、賃上げしやす

い環境が整備されます。また、大企業については、現在の賃上げ率の要件(3%、4%)は維持しつつ、段階的に7%まで、

さらに高い賃上げ率の要件が創設されます。

なお、本措置の適用を受けるために公表すべきマルチステークホルダー方針(給与等の支給額の引上げの方針、取

引先との適切な関係の構築の方針等)について、取引先の消費税の免税事業者との適切な関係の構築の方針について

記載されるよう、記載事項が明確化されます。また、対象法人に従来の「資本金の額等が10億円以上であり、かつ常時

使用する従業員数の数が1,000人以上」に、

「常時使用する従業員数が2,000人超の大法人」が追加されます。

現 行

継続雇用者の給与等支給額

(前年度比)

+3%

+4%

税額控除率

教育訓練費(前年度比+20%)

15%

25%

税額控除率5%上乗せ

改 正

継続雇用者の給与等支給額

(前年度比)

10%

(10%)

25%

(15%)

(20%)

(25%)

+3%

+4%

+5%

+7%

※1

※2

※3

※4

税額控除率

合計控除率

(最大30%)

20%※1

30%※1

( )内は大企業のみ※4

教育訓練費(前年度比+10%)

【要件緩和】※2

女性活躍子育て

支援【新設】※3

合計控除率

(最大35%)

20%※1

税額控除率5%上乗せ

35%※1

25%※1

30%※1

35%※1

税額控除率

5%上乗せ

控除上限:当期の法人税額の20%

教育訓練費の上乗せ要件は、上記とあわせて当期の給与等支給額の0.05%以上との要件を追加。

中堅企業はプラチナくるみん認定orえるぼし認定

(3段階目以上)

、

大企業はプラチナくるみん認定orプラチナえるぼし認定。

従業員数2,000人以下の従前の大企業であっても、その企業が発行済株式数を50%超保有している企業と合わせて総従業員数が10,000人超

の場合には、中堅企業ではなく、大企業となります。

①、②の改正については、令和6年4月1日から令和9年3月31日までの間に開始する各事業年度に適用されます。

(2)交際費課税の特例措置の延長と飲食費基準の見直し

法人会の提言

交際費課税の特例措置については、適用期限が令和6年3月末日までとなっていることから、そ

の延長を求める。

実現された改正内容

交際費課税について、以下の措置が講じられます。

① 中小法人の交際費課税の特例措置(定額控除限度額800万円まで損金算入可)と交際費のうち接待飲食費の

50%までを損金算入できる特例措置(資本金100億円以下の大法人も適用可)が3年間延長されます。

② 交際費等の範囲から除外される一定の飲食費に係る金額基準が1人当たり1万円以下(現行:5,000円以下)に引

き上げられます。

大法人

中小法人

交際費等

資本金の額等

飲食費

(10,000円以下)

100億円超の法人

損金算入

飲食費

(10,000円以下)

損金不算入

1億円超

100億円以下の法人

損金算入

50%

損金算入

損金不算入

1億円以下の法人

損金算入

飲食費以外

(社内接待費を含む)

損金不算入

800万円まで

損金算入

損金不算入

800万円超

損金不算入

※ 中小法人は「飲食費の50%を損金算入できる措置」を選択することも可

①の改正については、令和9年3月31日までの間に開始する各事業年度に適用されます。②の改正については、令和

6年4月1日以後に支出する飲食費について適用されます。

�

- ▲TOP

- ページ: 6

- Hayabusa 249 HIGHLIGHT

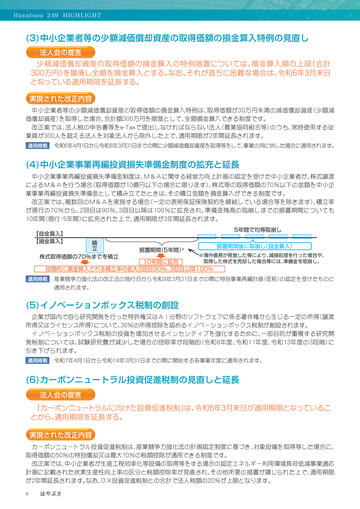

(3)中小企業者等の少額減価償却資産の取得価額の損金算入特例の見直し

法人会の提言

少額減価償却資産の取得価額の損金算入の特例措置については、損金算入額の上限(合計

300万円)を撤廃し全額を損金算入とする。なお、それが直ちに困難な場合は、令和6年3月末日

となっている適用期限を延長する。

実現された改正内容

中小企業者等の少額減価償却資産の取得価額の損金算入特例は、取得価額が30万円未満の減価償却資産(少額減

価償却資産)を取得した場合、合計額300万円を限度として、全額損金算入できる制度です。

改正案では、法人税の申告書等をe-Taxで提出しなければならない法人(農業協同組合等)のうち、常時使用する従

業員が300人を超える法人を対象法人から除外した上で、適用期限が2年間延長されます。

令和6年4月1日から令和8年3月31日までの間に少額減価償却資産を取得等をして、

事業の用に供した場合に適用されます。

(4)中小企業事業再編投資損失準備金制度の拡充と延長

中小企業事業再編投資損失準備金制度は、M&Aに関する経営力向上計画の認定を受けた中小企業者が、株式譲渡

によるM&Aを行う場合(取得価額が10億円以下の場合に限ります)、株式等の取得価額の70%以下の金額を中小企

業事業再編投資損失準備金として積み立てたときは、その積立金額を損金算入ができる制度です。

改正案では、複数回のM&Aを実施する場合(一定の表明保証保険契約を締結している場合等を除きます)、積立率

が現行の70%から、2回目は90%、3回目以降は100%に拡充され、準備金残高の取崩しまでの据置期間についても

10年間(現行:5年間)に拡充された上で、適用期限が3年間延長されます。

5年間で均等取崩し

積立

【益金算入】

【損金算入】

据置期間(5年間)※

株式取得価額の70%までを積立

据置期間後に取崩し(益金算入)

※簿外債務が発覚した等により、減損処理を行った場合や、

取得した株式を売却した場合等には、準備金を取崩し。

10年間に拡充

段階的に損金算入される積立率の拡大2回目90%、3回目以降100%

産業競争力強化法の改正法の施行日から令和9年3月31日までの間に特別事業再編計画(仮称)の認定を受けたものに

適用されます。

(5)イノベーションボックス税制の創設

企業が国内で自ら研究開発を行った特許権又はAI分野のソフトウェアに係る著作権から生じる一定の所得

(譲渡

所得又はライセンス所得)

について、

30%の所得控除を認めるイノベーションボックス税制が創設されます。

イノベーションボックス税制の投資を増加させるインセンティブを強化するために、一部目的が重複する研究開

発税制については、試験研究費が減少した場合の控除率が段階的(令和8年度、令和11年度、令和13年度の3段階)に

引き下げられます。

令和7年4月1日から令和14年3月31日までの間に開始する各事業年度に適用されます。

(6)カーボンニュートラル投資促進税制の見直しと延長

法人会の提言

「カーボンニュートラルに向けた投資促進税制」は、令和6年3月末日が適用期限となっているこ

とから、適用期限を延長する。

実現された改正内容

カーボンニュートラル投資促進税制は、

産業競争力強化法の計画認定制度に基づき、

対象設備を取得等した場合に、

取得価額の50%の特別償却又は最大10%の税額控除が適用できる制度です。

改正案では、

中小企業者が生産工程効率化等設備の取得等をする場合の認定エネルギー利用環境負荷低減事業適応

計画に記載された炭素生産性向上率の区分と税額控除率が見直され、

その他所要の措置が講じられた上で、

適用期限

が2年間延長されます。

なお、

DX投資促進税制との合計で法人税額の20%が上限となります。

�

- ▲TOP

- ページ: 7

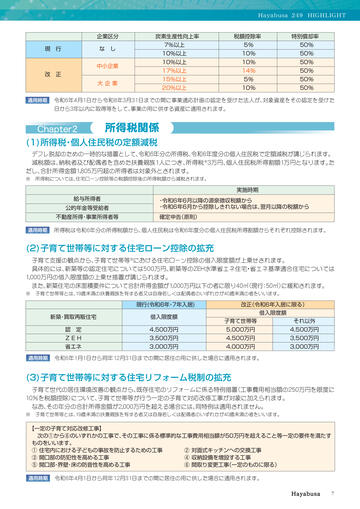

- Hayabusa 249 HIGHLIGHT

企業区分

現 行

炭素生産性向上率

な し

中小企業

改 正

大企業

税額控除率

特別償却率

7%以上

5%

50%

10%以上

10%

50%

10%以上

10%

50%

17%以上

14%

50%

15%以上

5%

50%

20%以上

10%

50%

令和6年4月1日から令和8年3月31日までの間に事業適応計画の認定を受けた法人が、対象資産をその認定を受けた

日から3年以内に取得等をして、事業の用に供する資産に適用されます。

Chapter2

所得税関係

(1)所得税・個人住民税の定額減税

デフレ脱却のための一時的な措置として、

令和6年分の所得税、

令和6年度分の個人住民税で定額減税が講じられます。

減税額は、

納税者及び配偶者を含めた扶養親族1人につき、

所得税※3万円、

個人住民税所得割額1万円となります。

た

だし、

合計所得金額1,805万円超の所得者は対象外とされます。

※ 所得税については、

住宅ローン控除等の税額控除後の所得税額から減税されます。

実施時期

給与所得者

公的年金等受給者

不動産所得・事業所得者等

・令和6年6月以降の源泉徴収税額から

・令和6年6月から控除しきれない場合は、翌月以降の税額から

確定申告(原則)

所得税は令和6年分の所得税額から、

個人住民税は令和6年度分の個人住民税所得割額からそれぞれ控除されます。

(2)子育て世帯等に対する住宅ローン控除の拡充

子育て支援の観点から、

子育て世帯等※における住宅ローン控除の借入限度額が上乗せされます。

具体的には、

新築等の認定住宅については500万円、

新築等のZEH水準省エネ住宅・省エネ基準適合住宅については

1,000万円の借入限度額の上乗せ措置が講じられます。

また、

新築住宅の床面積要件について合計所得金額が1,000万円以下の者に限り40㎡

(現行:50㎡)

に緩和されます。

※ 子育て世帯等とは、

19歳未満の扶養親族を有する者又は自身若しくは配偶者のいずれかが40歳未満の者をいいます。

現行(令和6年・7年入居)

新築・買取再販住宅

借入限度額

認 定

ZEH

省エネ

改正(令和6年入居に限る)

借入限度額

子育て世帯等

それ以外

4,500万円

5,000万円

4,500万円

3,500万円

4,500万円

3,500万円

3,000万円

4,000万円

3,000万円

令和6年1月1日から同年12月31日までの間に居住の用に供した場合に適用されます。

(3)子育て世帯等に対する住宅リフォーム税制の拡充

子育て世代の居住環境改善の観点から、

既存住宅のリフォームに係る特例措置

(工事費用相当額の250万円を限度に

10%を税額控除)

について、

子育て世帯等が行う一定の子育て対応改修工事が対象に加えられます。

なお、

その年分の合計所得金額が2,000万円を超える場合には、

同特例は適用されません。

※ 子育て世帯等とは、

19歳未満の扶養親族を有する者又は自身若しくは配偶者のいずれかが40歳未満の者をいいます。

【一定の子育て対応改修工事】

次の①から⑥のいずれかの工事で、

その工事に係る標準的な工事費用相当額が50万円を超えること等一定の要件を満たす

ものをいいます。

① 住宅内における子どもの事故を防止するための工事

② 対面式キッチンへの交換工事

③ 開口部の防犯性を高める工事

④ 収納設備を増設する工事

⑤ 開口部・界壁・床の防音性を高める工事

⑥ 間取り変更工事

(一定のものに限る)

令和6年4月1日から同年12月31日までの間に居住の用に供した場合に適用されます。

�

- ▲TOP

- ページ: 8

- Hayabusa 249 HIGHLIGHT

COLUMN

《その他の子育て支援策について》

下記の子育て支援策については、

令和7年度税制改正において、

以下の方向性で検討し、

結論を得ることとなっています。

① 子育て世帯に対する生命保険料控除の拡充

所得税において、

生命保険料控除における新生命保険料に係る一般枠

(遺族保障)

について、

23歳未満の扶養親族を有す

る場合には、

現行の4万円の適用限度額に対して2万円の上乗せ措置が講じられます。

② 扶養控除の見直し

16歳から18歳までの扶養控除について、

15歳以下の取扱いとのバランスを踏まえつつ、

現行の一般部分

(国税38万円、

地

方税33万円)

に代えて、

かつて廃止された特定扶養親族に対する控除の上乗せ部分

(国税25万円、

地方税12万円)

が復元され

ます。

③ ひとり親控除の見直し

ひとり親控除の所得要件について、

合計所得金額が1,000万円

(現行:500万円)

以下に引き上げられます。

また、

ひとり

親控除の所得税の控除額が38万円

(現行:35万円)

に、

個人住民税の控除額が33万円

(現行:30万円)

に引き上げられます。

Chapter3

資産税関係

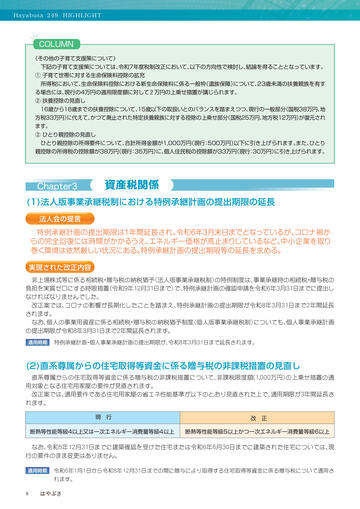

(1)法人版事業承継税制における特例承継計画の提出期限の延長

法人会の提言

特例承継計画の提出期限は1年間延長され、令和6年3月末日までとなっているが、

コロナ禍か

らの完全回復には時間がかかるうえ、エネルギ一価格が高止まりしているなど、中小企業を取り

巻く環境は依然厳しい状況にある。特例承継計画の提出期限等の延長を求める。

実現された改正内容

非上場株式等に係る相続税・贈与税の納税猶予

(法人版事業承継税制)

の特例制度は、

事業承継時の相続税・贈与税の

負担を実質ゼロにする時限措置

(令和9年12月31日まで)

で、

特例承継計画の確認申請を令和6年3月31日までに提出し

なければなりませんでした。

改正案では、

コロナの影響が長期化したことを踏まえ、

特例承継計画の提出期限が令和8年3月31日まで2年間延長

されます。

なお、

個人の事業用資産に係る相続税・贈与税の納税猶予制度

(個人版事業承継税制)

についても、

個人事業承継計画

の提出期限が令和8年3月31日まで2年間延長されます。

特例承継計画・個人事業承継計画の提出期限が、令和8年3月31日まで延長されます。

(2)直系尊属からの住宅取得等資金に係る贈与税の非課税措置の見直し

直系尊属からの住宅取得等資金に係る贈与税の非課税措置について、

非課税限度額(1,000万円)

の上乗せ措置の適

用対象となる住宅用家屋の要件が見直されます。

改正案では、

適用要件である住宅用家屋の省エネ性能基準が以下のとおり見直された上で、

適用期限が3年間延長さ

れます。

現 行

改 正

断熱等性能等級4以上又は一次エネルギー消費量等級4以上

断熱等性能等級5以上かつ一次エネルギー消費量等級6以上

なお、

令和5年12月31日までに建築確認を受けた住宅または令和6年6月30日までに建築された住宅については、

現

行の要件のまま変更はありません。

令和6年1月1日から令和8年12月31日までの間に贈与により取得する住宅取得等資金に係る贈与税について適用さ

れます。

�

- ▲TOP

- ページ: 9

- Hayabusa 249 HIGHLIGHT

Chapter4

消費税関係

(1)仕入税額控除に係る帳簿の記載事項の見直し

仕入税額控除の適用には、

一定の事項が記載された帳簿と適格請求書等の保存が要件とされていますが、

一定の取

引については、

適格請求書等の保存がなくても帳簿に、

①課税仕入れの相手方の住所・所在地、

②特例の対象である旨

の記載をすることで、

仕入税額控除ができる特例が設けられています。

改正案では、

特例の対象となる自動販売機による取引や入場券等のように使用時に証票が回収される取引

(3万円未

満の少額なものに限る)

については、

事業者の実務に即して、

上記①の住所・所在地の記載が不要とされます。

令和6年4月1日以後に行われる課税仕入れに係る帳簿への記載から適用されます。なお、運用上は、令和5年10月1日

以後に行われる課税仕入れに係る帳簿への記載から適用されます。

(2)簡易課税適用者等の経理処理方式の見直し

税抜経理処理方式を採用する簡易課税適用者及び小規模事業者向け2割特例制度の適用者が、

課税仕入れを行った場

合の経理処理方法の明確化が図られました。

具体的には、

免税事業者等のインボイス発行事業者以外の者からの仕入れについては、

原則、

仮払消費税等は生じま

せんが、

簡易課税適用者等は、

インボイスの保存が仕入税額控除の要件とされていないことも踏まえ、

継続適用を要件

に支払対価の額の110分の10

(108分の8:軽減対象課税資産の譲渡等に係るもの)

相当額を仮払消費税額等として計上

できることとする等の所要の見直しが行われました。

令和5年10月1日以後に国内で行う課税仕入れについて適用されます(令和5年12月消費税経理通達改正)。

Chapter5

その他

(1)外形標準課税の適用対象法人の見直し

① 減資への対応

外形標準課税の適用対象法人について、

現行基準

(資本金1億円超)

は維持されますが、

前事業年度に外形標準課税の

対象であった法人が、

その事業年度に資本金1億円以下になった場合でも、

資本金と資本剰余金の合計額が10億円を超

える場合は、

外形標準課税の対象とされます。

また、

公布日前に外形標準課税の対象であった法人が、

駆け込みで施行日以後最初に開始する事業年度の前事業年

度の末日までの間に資本金1億円以下であっても、

施行日以後最初に開始する事業年度の末日に資本金と資本剰余金

の合計額が10億円を超える場合には、

外形標準課税の対象とする等の所要の措置が講じられます。

② 100%子会社への対応

親会社の信用力等を背景に事業活動を行う子会社への対応として、

資本金と資本剰余金の合計額が50億円を超える

法人等の100%子法人等のうち、

資本金が1億円以下であって、

資本金と資本剰余金の合計額が2億円を超えるものに

ついて外形標準課税の対象とする措置が講じられます。

①の改正については、令和7年4月1日以後に開始する各事業年度から、②の改正については、令和8年4月1日以後に開

始する各事業年度から適用されます。

(2)森林環境税

法人会の提言

令和6年度から施行される森林環境税について、現在、先行して別の財源を使って地方自治体

に配分(令和5年度は500億円)

されているが、その半分が使い残され基金として積み立てられて

いるとの指摘がある。

これでは税が有効に活用されているとは言い難く、配分方法のあり方な

ど、制度自体を抜本的に見直すべきである。

実現された改正内容

森林環境譲与税に係る譲与基準について、

「私有林人工林面積」

の譲与割合を5.5割

(改正前:5割)

「

、人口」

の譲与割合

を2.5割

(改正前: 3割)

とする見直しが行われました。

�

- ▲TOP

- ページ: 10

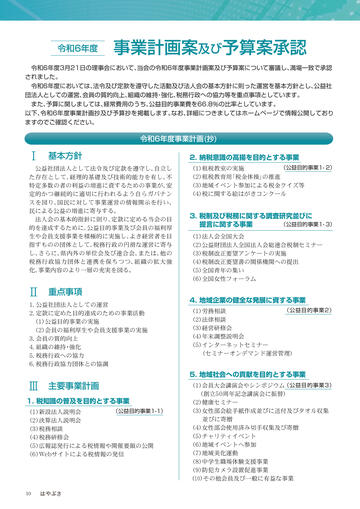

- 令和6年度

事業計画案及び予算案承認

令和6年度3月21日の理事会において、当会の令和6年度事業計画案及び予算案について審議し、満場一致で承認

されました。

令和6年度においては、法令及び定款を遵守した活動及び法人会の基本方針に則った運営を基本方針とし、公益社

団法人としての運営、会員の質的向上、組織の維持・強化、税務行政への協力等を重点事項としています。

また、予算に関しましては、経常費用のうち、公益目的事業費を66.8%の比率としています。

以下、令和6年度事業計画抄及び予算抄を掲載します。なお、詳細につきましてはホームページで情報公開しており

ますのでご確認ください。

令和6年度事業計画(抄)

Ⅰ

基本方針

公益社団法人として法令及び定款を遵守し、自立し

た存在として、経理的基礎及び技術的能力を有し、不

特定多数の者の利益の増進に資するための事業が、安

定的かつ継続的に適切に行われるよう自らガバナン

スを図り、国民に対して事業運営の情報開示を行い、

民による公益の増進に寄与する。

法人会の基本的指針に則り、定款に定める当会の目

的を達成するために、公益目的事業及び会員の福利厚

生や会員支援事業を積極的に実施し、よき経営者を目

指すものの団体として、税務行政の円滑な運営に寄与

し、さらに、県内外の単位会及び連合会、または、他の

税務行政協力団体と連携を保ちつつ、組織の拡大強

化、事業内容のより一層の充実を図る。

Ⅱ

重点事項

1.公益社団法人としての運営

2.定款に定めた目的達成のための事業活動

(1)公益目的事業の実施

(2)会員の福利厚生や会員支援事業の実施

3.会員の質的向上

4.組織の維持・強化

5.税務行政への協力

6.税務行政協力団体との協調

2. 納税意識の高揚を目的とする事業

(公益目的事業1- 2)

(1)租税教室の実施

(2)租税教育用「税金体操」の推進

(3)地域イベント参加による税金クイズ等

(4)税に関する絵はがきコンクール

3. 税制及び税務に関する調査研究並びに

(公益目的事業1- 3)

提言に関する事業

(1)法人会全国大会

(2)公益財団法人全国法人会総連合税制セミナー

(3)税制改正要望アンケートの実施

(4)税制改正要望書の関係機関への提出

(5)全国青年の集い

(6)全国女性フォーラム

4. 地域企業の健全な発展に資する事業

(公益目的事業2)

(1)労務相談

(2)法律相談

(3)経営研修会

(4)年末調整説明会

(5)インターネットセミナー

(セミナーオンデマンド運営管理)

5. 地域社会への貢献を目的とする事業

Ⅲ

主要事業計画

1. 税知識の普及を目的とする事業

(公益目的事業1-1)

(1)新設法人説明会

(2)決算法人説明会

(3)税務相談

(4)税務研修会

(5)広報誌発行による税情報や開催要領の公開

(6)Webサイトによる税情報の発信

(1)

会員大会講演会やシンポジウム(公益目的事業3)

(創立50周年記念講演会に振替)

(2)健康セミナー

(3)女性部会絵手紙作成並びに送付及びタオル収集

並びに寄贈

(4)女性部会使用済み切手収集及び寄贈

(5)チャリティイベント

(6)地域イベントへ参加

(7)地域美化運動

(8)中学生職場体験支援事業

(9)防犯カメラ設置促進事業

(10)その他会員及び一般に有益な事業

�

- ▲TOP

- ページ: 11

- 6. 会員の交流に資するための事業

(2)福利厚生制度推進連絡協議会

(3)成人病検診

(4)葬儀等サービス

(5)貸倒保障制度普及促進

(6)施設利用等優待サービス

(7)貸会議室の利用推進

(1)新年賀詞交歓会

(2)理事、監事、委員会、支部、部会等交流会

(3)厚生親睦旅行

(4)支部・部会親睦交流事業

(5)支部会員交流会

(6)施設見学会

(7)他団体との交流会

(8)創立50周年記念式典及び祝賀会及び記念誌発行

8. その他本会の目的を達成するために必要な事業

(1)会の意思決定機関の総会及び理事会、各事業を

具体化するための委員会及び部会、会活動の充

実を図るための各支部及び地区での役員会等、

さらに税務行政機関及び他団体との連絡協調の

ための会議等を実施。

(2)その他本会の目的を達成するために必要な事業

7. 会員の福利厚生等に関する事業

(1)福利厚生制度普及推進

①経営者大型保障制度の普及推進

②経営保全プランの普及推進

③がん保険制度の普及推進

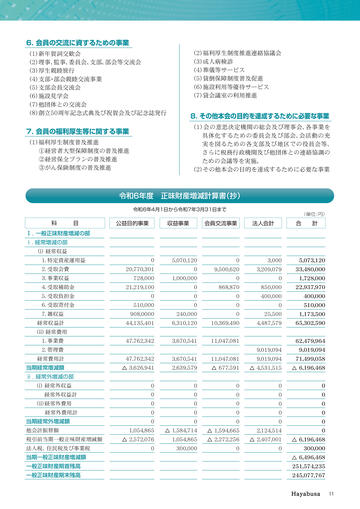

令和6年度 正味財産増減計算書(抄)

令和6年4月1日から令和7年3月31日まで

科 目

公益目的事業

収益事業

(単位:円)

会員交流事業

法人会計

合 計

Ⅰ.一般正味財産増減の部

ⅰ. 経常増減の部

(i)経常収益

1. 特定資産運用益

0

5,070,120

0

3,000

5,073,120

2. 受取会費

20,770,301

0

9,500,620

3,209,079

33,480,000

3. 事業収益

728,000

1,000,000

0

0

1,728,000

21,219,100

0

868,870

850,000

22,937,970

5. 受取負担金

0

0

0

400,000

400,000

6. 受取寄付金

510,000

0

0

0

510,000

7. 雑収益

908,0000

240,000

0

25,500

1,173,500

経常収益計

44,135,401

6,310,120

10,369,490

4,487,579

65,302,590

47,762,342

3,670,541

11,047,081

4. 受取補助金

(ii) 経常費用

1. 事業費

2. 管理費

62,479,964

9,019,094

9,019,094

経常費用計

47,762,342

3,670,541

11,047,081

9,019,094

71,499,058

当期経常増減額

△ 3,626,941

2,639,579

△ 677,591

△ 4,531,515

△ 6,196,468

(i) 経常外収益

0

0

0

0

0

経常外収益計

0

0

0

0

0

(ii) 経常外費用

0

0

0

0

0

経常外費用計

0

0

0

0

0

ⅱ.経常外増減の部

当期経常外増減額

他会計振替額

税引前当期一般正味財産増減額

法人税、住民税及び事業税

0

0

0

0

0

1,054,865

△ 1,584,714

△ 1,594,665

2,124,514

0

△ 2,572,076

1,054,865

△ 2,272,256

△ 2,407,001

△ 6,196,468

0

300,000

0

0

300,000

当期一般正味財産増減額

△ 6,496,468

一般正味財産期首残高

251,574,235

一般正味財産期末残高

245,077,767

�

- ▲TOP

- ページ: 12

- ュ

シ

ッ

ラ

フ

動

活

月

4

~

月

3

/

4

2

0

2

3

3/

親睦研修会

(日)

津久井地区

場所/築地場外と靖国神社、浅草散策

研修会

15

3/

(金)

テーマ/睡眠負債を解消

〜快眠術で業務効率アップ〜

講師/快眠プロデューサー

株式会社エアウィーヴ

睡眠講座講師 長谷川 恵美 氏

場所/相模原法人会館 3階

事業研修

委員会

第3回健康経営対策研修会

19

3/

テーマ/パフォーマンスを高める戦略的な眠り方

講師/BETTER SLEEP 代表 江川 信吾 氏

場所/ユニコムプラザさがみはら

セミナールーム1

(火)

青年部会

19

3/

(火)

橋本支部

23

3/

税務研修会

(土)

上溝支部

テーマ/令和6年分所得税の定額減税について

講師/相模原税務署 担当官

場所/ソレイユさがみ セミナールーム2

駅の花植え替え

内容/駅の花植え替え

場所/JR相模線 原当麻駅

● 税に関する事業 ● 企業の発展に資する事業

● 社会貢献事業 ● 会員交流事業

12

�

- ▲TOP

- ページ: 13

- 講演会

26

3/

(火)

内容/第3回立川談修落語の会

講師/落語家 立川 談修 氏

場所/相模原法人会館 3階

大野北支部

改正税法説明会

27

3/

(水)

テーマ/令和6年分所得税の定額減税について

講師/相模原税務署 担当官

場所/相模原法人会館 3階

税制委員会

29

3/

(金)

中央北支部

地域美化運動

内容/有志が集まりゴミ拾いを実施

場所/西門商店街

30 31

3/

(土)

・

(日)

相模台支部

内容/防災キャンプ、

ドローン研修会等へ共催

場所/さがみ湖プレジャーフォレスト

30

3/

6 7

津久井湖さくらまつりへの参画

(土)

津久井地区

4/

キャンプ×ドローン+防災イベント

への参画

(土)

・ (日)

事業研修委員会

内容/法人会のPR活動

場所/県立津久井湖城山公園 水の苑地

相模原市民桜まつりへの参画

内容/一億円の重さ体験、租税教育用「紙芝居」、

税金体操によるパレードへの参加等

13

�

- ▲TOP

- ページ: 14

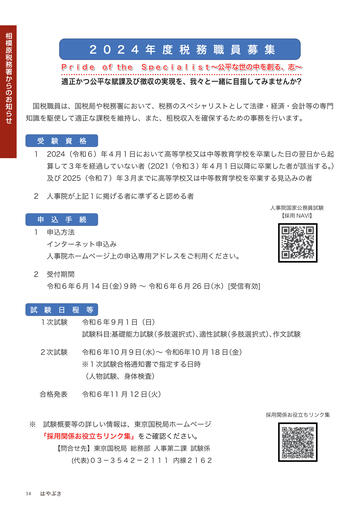

- 2 0 2 4 年 度 税 務 職 員 募 集

Pride o f t h e Specialist∼公平な世の中を創る、志∼

適正かつ公平な賦課及び徴収の実現を、我々と一緒に目指してみませんか?

国税職員は、国税局や税務署において、税務のスペシャリストとして法律・経済・会計等の専門

知識を駆使して適正な課税を維持し、また、租税収入を確保するための事務を行います。

受 験 資 格

1

2024(令和6)年4月1日において高等学校又は中等教育学校を卒業した日の翌日から起

算して3年を経過していない者(2021(令和3)年4月1日以降に卒業した者が該当する。

)

及び 2025(令和7)年3月までに高等学校又は中等教育学校を卒業する見込みの者

2 人事院が上記1に掲げる者に準ずると認める者

申 込 手 続

人事院国家公務員試験

【採用 NAVI】

1 申込方法

インターネット申込み

人事院ホームページ上の申込専用アドレスをご利用ください。

2 受付期間

令和6年6月 14 日(金)

9時 ∼ 令和6年6月 26 日

(水)[受信有効]

試 験 日 程 等

1次試験

令和6年9月1日(日)

試験科目:基礎能力試験(多肢選択式)

、

適性試験

(多肢選択式)

、作文試験

2次試験

令和6年10 月9日(水)

∼ 令和6年10 月 18 日

(金)

※1次試験合格通知書で指定する日時

(人物試験、身体検査)

合格発表

令和6年11 月 12 日(火)

※ 試験概要等の詳しい情報は、東京国税局ホームページ

「採用関係お役立ちリンク集」をご確認ください。

【問合せ先】東京国税局 総務部 人事第二課 試験係

(代表)03−3542−2111 内線2162

採用関係お役立ちリンク集

�

- ▲TOP

- ページ: 15

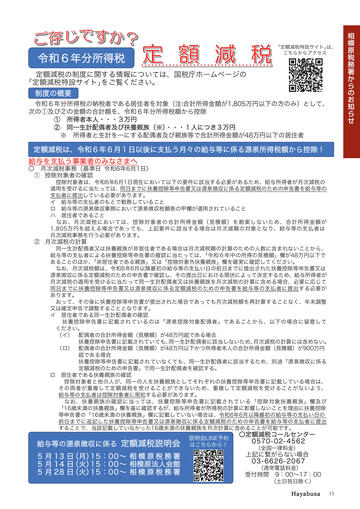

- 「定額減税特設サイト」は、

こちらからアクセス

令和6年分所得税

定額減税の制度に関する情報については、国税庁ホームページの

「定額減税特設サイト」をご覧ください。

制度の概要

令和6年分所得税の納税者である居住者を対象(注:合計所得金額が1,805万円以下の方のみ)として、

次の①及び②の金額の合計額を、令和6年分所得税額から控除

① 所得者本人・・・3万円

② 同一生計配偶者及び扶養親族(※)・・・1人につき3万円

※ 所得者と生計を一にする配偶者及び親族等で合計所得金額が48万円以下の居住者

定額減税は、令和6年6月1日以後に支払う月々の給与等に係る源泉所得税額から控除!

給与を支払う事業者のみなさまへ

〇 月次減税事務(基準日 令和6年6月1日)

① 控除対象者の確認

控除対象者は、令和6年6月1日現在において以下の要件に該当する必要があるため、給与所得者が月次減税の

適用を受けるに当たっては、同日までに扶養控除等申告書又は源泉徴収に係る定額減税のための申告書を給与等の

支払者に提出している必要があります。

イ 給与等の支払者のもとで勤務していること

ロ 給与等の源泉徴収事務において源泉徴収税額表の甲欄が適用されていること

ハ 居住者であること

なお、月次減税においては、控除対象者の合計所得金額(見積額)を勘案しないため、合計所得金額が

1,805万円を超える場合であっても、上記要件に該当する場合は月次減額の対象となり、給与等の支払者は

月次減税事務を行う必要があります。

② 月次減税の計算

同一生計配偶者又は扶養親族が非居住者である場合は月次減税額の計算のための人数に含まれないことから、

給与等の支払者による扶養控除等申告書の確認に当たっては、「令和6年中の所得の見積額」欄が48万円以下で

あることのほか、

「非居住者である親族」又は「控除対象外扶養親族」欄を確実に確認してください。

なお、月次減税額は、令和6年6月以降最初の給与等の支払い日の前日までに提出された扶養控除等申告書又は

源泉徴収に係る定額減税のための申告書で確認し、その提出日における現状によって決定するため、給与所得者が

月次減税の適用を受けるに当たって同一生計配偶者又は扶養親族を月次減税の計算に含める場合、必要に応じて

同日までに扶養控除等申告書又は源泉徴収に係る定額減税のための申告書を給与等の支払者に提出する必要が

あります。

おって、その後に扶養控除等申告書が提出された場合であっても月次減税額を再計算することなく、年末調整

又は確定申告で調整することとなります。

イ 居住者である同一生計配偶者の確認

扶養控除申告書に記載されているのは「源泉控除対象配偶者」であることから、以下の場合に留意して

ください。

(イ) 配偶者の合計所得金額(見積額)が48万円超である場合

扶養控除申告書に記載されていても、同一生計配偶者に該当しないため、月次減税の計算には含めない。

(ロ) 配偶者の合計所得金額(見積額)が48万円以下かつ所得者本人の合計所得金額(見積額)が900万円

超である場合

扶養控除等申告書に記載されていなくても、同一生計配偶者に該当するため、別途「源泉徴収に係る

定額減税のための申告書」で同一生計配偶者を確認する。

ロ 居住者である扶養親族の確認

控除対象者と他の人が、同一の人を扶養親族としてそれぞれの扶養控除等申告書に記載している場合は、

その両者が重複して定額減税を受けることができないため、重複して定額減税を受けることがないよう、

給与等の支払者は控除対象者に周知する必要があります。

なお、扶養親族の確認に当っては、扶養控除等申告書に記載されている「控除対象扶養親族」欄及び

「16歳未満の扶養親族」欄を基に確認するが、給与所得者が所得税の計算に影響しないことを理由に扶養控除

等申告書の「16歳未満の扶養親族」欄に記載していない場合は、令和6年6月以降最初の給与等の支払い日の

前日までに追記した扶養控除等申告書又は源泉徴収に係る定額減税のための申告書を給与等の支払者に提出

することで、当該記載していなかった16歳未満の扶養親族を月次計算に含めることが可能です。

給与等の源泉徴収に係る 定額減税説明会

5 月 13 日(月)15:00∼ 相 模 原 税 務 署

5 月 14 日(火)15:00∼ 相模原法人会館

5 月 28 日(火)15:00∼ 相 模 原 税 務 署

説明会LINE予約

はこちらから!

〇定額減税コールセンター

0570- 02- 4562

(全国一律料金)

上記に繋がらない場合

03- 6626- 2067

(通常電話料金)

受付時間

9:00∼17:00

(土日祝日除く)

�

- ▲TOP

- ページ: 16

- 賛 助 会員

元アジアチャンピオンも指導

本格的な格闘技・武道を

誰でも気軽に!

AKIRA∼bodo school∼

interview

・・・太郎

・・・青木亮さん

アキラ ブドウスクール

相模原駅より徒歩5分、AKIRA∼

budo school∼

(アキラ ブドウス

クール)

を訪ねました。

入るとすぐに、広々とした明るい道

場。子どもたちもは元気がよく和気あ

いあいと楽しそうです。代表の青木

亮さんにお話を伺いました。

●道具がきれいに整頓されています

が、

身の周りの基本的なことを鍛え

るのも指導の一環ということでしょ

うか?

●強くなるためには当然、技術面が

16 はやぶさ

重要ですが、心を鍛えることも大切

にしています。嘘をつかない、

ゴミの

ポイ捨てをしない、箸を舐めない、

そんな家庭での躾のようなことが

身に備わってこそ、精神面が育つと

思います。

●精神面はどのような方法や言葉で

指導していますか?

●武道教育というのでしょうか、子ど

もが負けた時、挫けた時、辞めたい

と思った時に、今、自分が頑張って

いることは凄いことなんだよ、その

姿を誰かが見て喜んでいるよと話

しています。応援者ヘ感謝が芽生

え、家族や友人を愛して、誰かの為

になっているなら頑張ろうと思う気

持ちを育み、精神面の強化へと繋

がる言葉で精神面の育成を行う、

それが人格形成に繋がると考えて

います。

●心も育む武道教室。教室名の命名

理由やローマ字表記にしている思

いを聞かせてください。

●命名理由は単純ですが、私の名前

�

- ▲TOP

- ページ: 17

- 年代問わず、皆が同じ場所で異な

る楽しみ方をしています。一人一人

自分の目標とペースで参加できる

ことが、

うちの特長でもあります。

がAで始まるので、

タウンワークで

上の方に掲載されることを狙い自

分の名前にしました。

ローマ字表記

にしたのは世界を視野に入れての

ことです。

●魅力的な教室ですね。運営してい

て喜びを感じるのはどんな瞬間で

すか?

●日本の武道を愛する外国人が増え

ていますよね。

どのような指導科目

がありますか?

●たとえば子どもが優勝したりする

と、その男児と50代の男性が生徒

同士、親子ではなくても抱き合って

喜ぶんですよ。

また、

自分の子の栄

光が称えられると、親御さんが嬉し

泣きするんですよ。そんな光景の

数々を見るとグッときますね。やりが

いを感じます。

●キックボクシング・空手・柔道・ムエ

タイ。さらに武道以外に書道や茶

道もあります。

●多彩です。子どもたちの目標が書

道半紙に書かれ掲示されています

が、生徒さんは子どもに限らず…で

すか?

●感動的なシーンです。そんなやりが

いや喜びのために、今後展開してい

きたいことや抱負などはありますか?

●そうです。優勝や大会参加を目指

したり、趣味として楽しんだり、健康

づくりやダイエット目的で励んだり、

●65∼70歳あたりで自分は引退か

なと思っていますが、その時、最後

に相模原市で武道大会を開催し

たいです。まだまだ20年以上かか

りそうですが。

● 相 模 原 市 の 武 道 大 会 開 催が、

ずっと先で実現するよう願ってい

ます。最後の質問です。座右の銘

はありますか?

●Never Say Can’

t!(できないな

んて言うな)

です。アメリカの著名

なボクシングトレーナー、

カス・ダマ

トの名言です。皆で挑戦し続け、今

はできないこともできることに変え

ていきたいです。

●それはとても楽しみな未来です

ね、貴重なお話をありがとうござい

ました。

<戦績>

リングネームAKIRA

日本キックボクシン

フェザー級チャンピオン

日本・タイ ムエタイ

スーパーフェザー級

チャンピオン

IBBM極真フリースタイル

空手67kg級チャンピオン。

たちばな

まさる

相模原駅前公園

相模原it s

北口

JR横浜線

相模原駅

南口

相模原一丁目

あおき あきら

ア キラ

ブド ウ スクー ル

青木亮さん AKIRA∼budo school∼代表。

我が子も指導するが家庭では子煩悩な一面も。

●AKIR A∼budo school∼

三菱UFJ銀行

AKIRA∼budoschool∼

相模原駅前

総合相模

更生病院

相模原駅横

●所在地/相模原市中央区相模原1-7- 8関口ビル1F ●電

アキラブドウスクール

ホームページ

話/042-704 - 8461

Hayabusa

17

�

- ▲TOP

- ページ: 18

- 相模原法人会のホームページよりダウンロードできます。

相模原法人会

新会員紹介

法人名等

業種

代表者氏名

検索

令和6年2月∼3月

所在地

支部・地区等

メルカートリベロ 合同会社

農業、食品加工、食品販売、飲食業 角 田 安 弘 相模原市南区相模大野3−12−20金剛ビル2F

大 野 南

srf 株式会社

建築

赤 木 大 輔 相模原市緑区大島2268−12

大 沢

平野 邦夫

陸送業

平 野 邦 夫 相模原市中央区南橋本1−3−19メゾンニシイ201

賛助会員

情報公開に同意された方のみ掲載しています。

18 はやぶさ

�

- ▲TOP

- ページ: 19

- 会議室ご利用のご案内

本誌同封広告のご案内

法人会館の会議室を

ご利用いただけます。

会員の方はもちろん、一般の方も会議や研修会等に

ご利用になれます。土日祝祭日のご利用も可能です。

※使用に際して、物品等の販売及び公序良俗に

反した内容のご利用はできません。

「広報誌はやぶさ」

に、

貴社の広告を同封いたします。

会員のみなさまに隔月でお届けしております

「はやぶさ」に、

貴社の広告を一緒に封入することができます。

どうぞご利用ください。

《発行内容》

部

数 : 3,100部

発 行 日 : 隔月(5・7・9・11・1・3月)

《封入広告》

◎当会の支部地区等の役員会・研修会

無料

◎会員会社でのご利用

会員料金

◎会員以外の方のご利用

一般料金

※予約状況の確認はHPにてご覧いた

だける他、お申込みも可能です。

右のQRコードをご利用ください。

寸

法 : 角2封筒に入る大きさ

(A4版、B4・A3版二つ折りまで可)

内

容 : 会員に配布するに相応しい内容であること

発行部数印刷、寸法に合うこと

料

金 : 33,000円(1回)

お申込み : 封入希望発行月より1ヶ月前までにご連絡

ください。

「法人会を支えるひと」でご紹介した羽田野

龍丈様が代表を務める「はしもと接骨院」で

読者

プレゼント 本誌「はやぶさ249号」を

お持ちいただいたお客様に限り

日本電気治療協会本部

はしもと接骨院

ホームページ

提供元:株式会社 HSG はしもと接骨院

〒252-0143 神奈川県相模原市緑区橋本 2-10-24 エステート U1階

TEL:042-705-9622

JR・京王線「橋本駅」南口から徒歩 3 分

営業時間: 9:00 ∼ 12:00 月曜日∼金曜日

16:00 ∼ 20:00 月曜日∼金曜日

会議室のご利用・プレゼントのお申込み、

タオル等のご寄付、広告の同封、

本誌に関するお問合せやご感想は

こちらまでお寄せください。

公益社団法人

相模原法人会事務局

※日曜定休日/土祝祭日は9:00 ∼ 13:00までの営業となります。

有効期限:令和6年7月31日

(水)

TEL.042 -755 -3027 FAX.042 -753 -3273

〒252 - 0236 相模原市中央区富士見 6 - 1 3 - 16

http://www.sagamiharahojinkai.or.jp

Hayabusa

19

�

- ▲TOP

- ページ: 20

- Member recruitment

お待ち

す!

してま

は やぶ さ

青年部会員募集

2024.5

No.249

◎入会資格

相模原法人会正会員又は賛助会員の方で 50 歳

以下の経営者、またはそれに準ずる方

①学校法人至誠学園 相模ひまわり幼稚園

②教育

③大野中第1地区

④初志貫徹

⑤相模原市南区で幼稚園を営んでおり

①会社名

②業種

③支部・地区

④座右の銘

ます。子どもたちの未来を作る仕事に

かわい

たけひこ

川井 赳彦

皆様から色々と学ばせていただきた

⑤ ひとことPR

ふ り が な

いと思います。よろしく願いいたしま

氏 名

す。

ソリフ

あかぎ

だいすけ

赤木 大輔

携わって57年、地域に成長させてい

ただいております。趣味は剣道です。

①srf株式会社

①行政書士事務所わかば

②建設業

②行政書士

③大沢支部

③賛助会員

④笑う門には福来る

④思い立ったが吉日

⑤建設業に携わり16年、独立して3年目

⑤平成22年より相模原法人会の会員となり

になります。ご縁があり入会させてい

ただきました。法人会の活動を頑張り

つつ自分自身勉強出来ればと思いま

わかばやし

みか

若林 美佳

す。よろしくお願いいたします。

活動して参りましたが、令和5年より、行政

書士事務所わかばとして改めて入会させ

ていただきました。行政書士事務所創業

22周年の節目の年に気持ちを新たに、多

くのご縁をいただきました法人会にて、更

なる貢献ができるよう努めて参ります。ど

うぞ、よろしくお願いいたします。

①株式会社相栄建総

①株式会社勇工業

②総合建設業

②エクステリア工事業

③淵野辺地区

③中央南支部

④失敗は成功の基

④何事も愉しもう!

⑤私は相模原を中心に外構工事・エクス

⑤社員・協力会社・元請様共にとても仲の

やました まさひら

山下 真平

良い集団作りをさせていただいており

ます。関係性を活かし、コミュニケー

ションがしっかりと取れ、お客様にも満

足していただける工事環境を構築出

来ております。

テリア工事をさせて頂いております。

にわ

ゆうすけ

丹羽 勇介

お客様が最高に満足して頂ける仕上

がりを意識して仕事をさせて頂いてお

ります。

令和 年 月発行

発行/公益社団法人 相模原法人会

〒252 0

- 236 神奈川県相模原市中央区富士見6 発行責任者/会長 新倉 裕

編集責任者 /広報委員長 義澤 彰

印刷/株式会社 P栄文舎

TEL/042 7

- 55 3

- 027

新しい仲間たち

相模原法人会広報誌 隔月刊

大人の体力測定

新年会

6

5

13

16

�

- ▲TOP