はやぶさNo.249

- ページ: 7

- Hayabusa 249 HIGHLIGHT

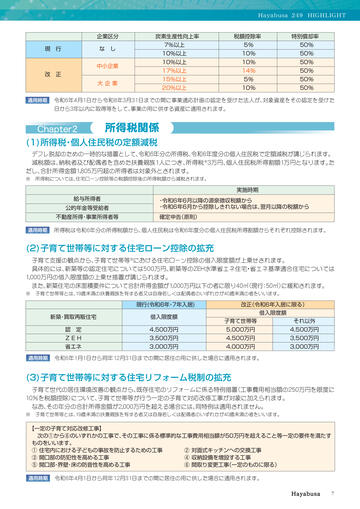

企業区分

現 行

炭素生産性向上率

な し

中小企業

改 正

大企業

税額控除率

特別償却率

7%以上

5%

50%

10%以上

10%

50%

10%以上

10%

50%

17%以上

14%

50%

15%以上

5%

50%

20%以上

10%

50%

令和6年4月1日から令和8年3月31日までの間に事業適応計画の認定を受けた法人が、対象資産をその認定を受けた

日から3年以内に取得等をして、事業の用に供する資産に適用されます。

Chapter2

所得税関係

(1)所得税・個人住民税の定額減税

デフレ脱却のための一時的な措置として、

令和6年分の所得税、

令和6年度分の個人住民税で定額減税が講じられます。

減税額は、

納税者及び配偶者を含めた扶養親族1人につき、

所得税※3万円、

個人住民税所得割額1万円となります。

た

だし、

合計所得金額1,805万円超の所得者は対象外とされます。

※ 所得税については、

住宅ローン控除等の税額控除後の所得税額から減税されます。

実施時期

給与所得者

公的年金等受給者

不動産所得・事業所得者等

・令和6年6月以降の源泉徴収税額から

・令和6年6月から控除しきれない場合は、翌月以降の税額から

確定申告(原則)

所得税は令和6年分の所得税額から、

個人住民税は令和6年度分の個人住民税所得割額からそれぞれ控除されます。

(2)子育て世帯等に対する住宅ローン控除の拡充

子育て支援の観点から、

子育て世帯等※における住宅ローン控除の借入限度額が上乗せされます。

具体的には、

新築等の認定住宅については500万円、

新築等のZEH水準省エネ住宅・省エネ基準適合住宅については

1,000万円の借入限度額の上乗せ措置が講じられます。

また、

新築住宅の床面積要件について合計所得金額が1,000万円以下の者に限り40㎡

(現行:50㎡)

に緩和されます。

※ 子育て世帯等とは、

19歳未満の扶養親族を有する者又は自身若しくは配偶者のいずれかが40歳未満の者をいいます。

現行(令和6年・7年入居)

新築・買取再販住宅

借入限度額

認 定

ZEH

省エネ

改正(令和6年入居に限る)

借入限度額

子育て世帯等

それ以外

4,500万円

5,000万円

4,500万円

3,500万円

4,500万円

3,500万円

3,000万円

4,000万円

3,000万円

令和6年1月1日から同年12月31日までの間に居住の用に供した場合に適用されます。

(3)子育て世帯等に対する住宅リフォーム税制の拡充

子育て世代の居住環境改善の観点から、

既存住宅のリフォームに係る特例措置

(工事費用相当額の250万円を限度に

10%を税額控除)

について、

子育て世帯等が行う一定の子育て対応改修工事が対象に加えられます。

なお、

その年分の合計所得金額が2,000万円を超える場合には、

同特例は適用されません。

※ 子育て世帯等とは、

19歳未満の扶養親族を有する者又は自身若しくは配偶者のいずれかが40歳未満の者をいいます。

【一定の子育て対応改修工事】

次の①から⑥のいずれかの工事で、

その工事に係る標準的な工事費用相当額が50万円を超えること等一定の要件を満たす

ものをいいます。

① 住宅内における子どもの事故を防止するための工事

② 対面式キッチンへの交換工事

③ 開口部の防犯性を高める工事

④ 収納設備を増設する工事

⑤ 開口部・界壁・床の防音性を高める工事

⑥ 間取り変更工事

(一定のものに限る)

令和6年4月1日から同年12月31日までの間に居住の用に供した場合に適用されます。

�

- ▲TOP