はやぶさNo.249

- ページ: 5

- Hayabusa 249 HIGHLIGHT

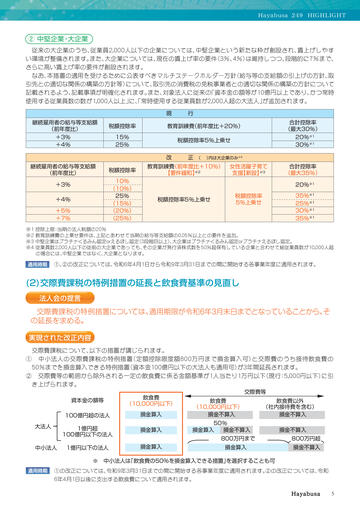

② 中堅企業・大企業

従来の大企業のうち、従業員2,000人以下の企業については、中堅企業という新たな枠が創設され、賃上げしやす

い環境が整備されます。また、大企業については、現在の賃上げ率の要件(3%、4%)は維持しつつ、段階的に7%まで、

さらに高い賃上げ率の要件が創設されます。

なお、本措置の適用を受けるために公表すべきマルチステークホルダー方針(給与等の支給額の引上げの方針、取

引先との適切な関係の構築の方針等)について、取引先の消費税の免税事業者との適切な関係の構築の方針について

記載されるよう、記載事項が明確化されます。また、対象法人に従来の「資本金の額等が10億円以上であり、かつ常時

使用する従業員数の数が1,000人以上」に、

「常時使用する従業員数が2,000人超の大法人」が追加されます。

現 行

継続雇用者の給与等支給額

(前年度比)

+3%

+4%

税額控除率

教育訓練費(前年度比+20%)

15%

25%

税額控除率5%上乗せ

改 正

継続雇用者の給与等支給額

(前年度比)

10%

(10%)

25%

(15%)

(20%)

(25%)

+3%

+4%

+5%

+7%

※1

※2

※3

※4

税額控除率

合計控除率

(最大30%)

20%※1

30%※1

( )内は大企業のみ※4

教育訓練費(前年度比+10%)

【要件緩和】※2

女性活躍子育て

支援【新設】※3

合計控除率

(最大35%)

20%※1

税額控除率5%上乗せ

35%※1

25%※1

30%※1

35%※1

税額控除率

5%上乗せ

控除上限:当期の法人税額の20%

教育訓練費の上乗せ要件は、上記とあわせて当期の給与等支給額の0.05%以上との要件を追加。

中堅企業はプラチナくるみん認定orえるぼし認定

(3段階目以上)

、

大企業はプラチナくるみん認定orプラチナえるぼし認定。

従業員数2,000人以下の従前の大企業であっても、その企業が発行済株式数を50%超保有している企業と合わせて総従業員数が10,000人超

の場合には、中堅企業ではなく、大企業となります。

①、②の改正については、令和6年4月1日から令和9年3月31日までの間に開始する各事業年度に適用されます。

(2)交際費課税の特例措置の延長と飲食費基準の見直し

法人会の提言

交際費課税の特例措置については、適用期限が令和6年3月末日までとなっていることから、そ

の延長を求める。

実現された改正内容

交際費課税について、以下の措置が講じられます。

① 中小法人の交際費課税の特例措置(定額控除限度額800万円まで損金算入可)と交際費のうち接待飲食費の

50%までを損金算入できる特例措置(資本金100億円以下の大法人も適用可)が3年間延長されます。

② 交際費等の範囲から除外される一定の飲食費に係る金額基準が1人当たり1万円以下(現行:5,000円以下)に引

き上げられます。

大法人

中小法人

交際費等

資本金の額等

飲食費

(10,000円以下)

100億円超の法人

損金算入

飲食費

(10,000円以下)

損金不算入

1億円超

100億円以下の法人

損金算入

50%

損金算入

損金不算入

1億円以下の法人

損金算入

飲食費以外

(社内接待費を含む)

損金不算入

800万円まで

損金算入

損金不算入

800万円超

損金不算入

※ 中小法人は「飲食費の50%を損金算入できる措置」を選択することも可

①の改正については、令和9年3月31日までの間に開始する各事業年度に適用されます。②の改正については、令和

6年4月1日以後に支出する飲食費について適用されます。

�

- ▲TOP