はやぶさNo.249

- ページ: 4

- Hayabusa 249 HIGHLIGHT

令和6年度 税制改正法案可決

法人会の改正要望実現へ

令和6年度税制改正では、賃金上昇が物価高に追いついていない国民の負担を緩和し、物価上昇を十分に超

える持続的な賃上げが行われる経済の実現を目指す観点から、所得税・個人住民税の定額減税の実施や、賃上

げ促進税制の強化等が行われました。また、資本蓄積の推進や生産性の向上により、供給力を強化するため、戦

略分野国内生産促進税制やイノベーションボックス税制が創設され、スタートアップ・エコシステムの抜本的

強化のための措置が講じられました。加えて、グローバル化を踏まえてプラットフォーム課税の導入等が行わ

れるとともに、地域経済や中堅・中小企業の活性化等の観点から、事業承継税制の特例措置に係る計画提出期

限の延長や外形標準課税の適用対象法人の見直し等が行われました(令和6年度税制改正大綱より)。

法人会では、昨年9月に「令和6年度税制改正に関する提言」を取りまとめ、その後、政府・政党・地方自治体等

に提言活動を積極的に行ってまいりました。今回の改正では、中小企業向け税制措置の適用期限延長、事業承

継税制の特例承継計画提出期限延長等、法人会の提言事項の一部が盛り込まれ、以下のとおり実現する運びと

なりました。

Chapter1

法人税関係

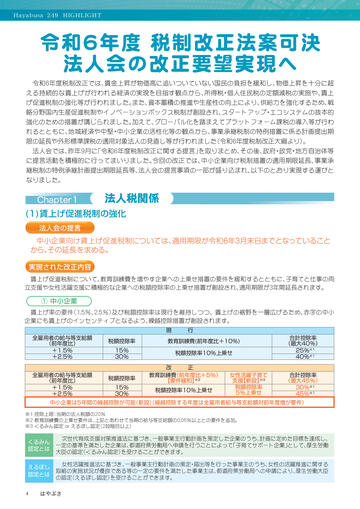

(1)賃上げ促進税制の強化

法人会の提言

中小企業向け賃上げ促進税制については、適用期限が令和6年3月末日までとなっていること

から、その延長を求める。

実現された改正内容

賃上げ促進税制について、教育訓練費を増やす企業への上乗せ措置の要件を緩和するとともに、子育てと仕事の両

立支援や女性活躍支援に積極的な企業への税額控除率の上乗せ措置が創設され、適用期限が3年間延長されます。

① 中小企業

賃上げ率の要件(1.5%、2.5%)及び税額控除率は現行を維持しつつ、賃上げの裾野を一層広げるため、赤字の中小

企業にも賃上げのインセンティブとなるよう、繰越控除措置が創設されます。

現 行

全雇用者の給与等支給額

(前年度比)

+1.5%

+2.5%

全雇用者の給与等支給額

(前年度比)

+1.5%

+2.5%

税額控除率

教育訓練費(前年度比+10%)

15%

30%

税額控除率10%上乗せ

税額控除率

15%

30%

改 正

教育訓練費(前年度比+5%)

※2

【要件緩和】

税額控除率10%上乗せ

女性活躍子育て

支援【新設】※3

税額控除率

5%上乗せ

合計控除率

(最大40%)

25%※1

40%※1

合計控除率

(最大45%)

30%※1

45%※1

中小企業は5年間の繰越控除が可能(新設)

(繰越控除する年度は全雇用者給与等支給額対前年度増が要件)

※1 控除上限:当期の法人税額の20%

※2 教育訓練費の上乗せ要件は、上記とあわせて当期の給与等支給額の0.05%以上との要件を追加。

※3 くるみん認定 or えるぼし認定(2段階目以上)

くるみん

認定とは

次世代育成支援対策推進法に基づき、一般事業主行動計画を策定した企業のうち、計画に定めた目標を達成し、

一定の基準を満たした企業は、都道府県労働局へ申請を行うことによって「子育てサポート企業」として、厚生労働

大臣の認定(くるみん認定)を受けることができます。

えるぼし

認定とは

女性活躍推進法に基づき、一般事業主行動計画の策定・届出等を行った事業主のうち、女性の活躍推進に関する

取組の実施状況が優良である等の一定の要件を満たした事業主は、都道府県労働局への申請により、厚生労働大臣

の認定(えるぼし認定)を受けることができます。

�

- ▲TOP