はやぶさNo.249

- ページ: 6

- Hayabusa 249 HIGHLIGHT

(3)中小企業者等の少額減価償却資産の取得価額の損金算入特例の見直し

法人会の提言

少額減価償却資産の取得価額の損金算入の特例措置については、損金算入額の上限(合計

300万円)を撤廃し全額を損金算入とする。なお、それが直ちに困難な場合は、令和6年3月末日

となっている適用期限を延長する。

実現された改正内容

中小企業者等の少額減価償却資産の取得価額の損金算入特例は、取得価額が30万円未満の減価償却資産(少額減

価償却資産)を取得した場合、合計額300万円を限度として、全額損金算入できる制度です。

改正案では、法人税の申告書等をe-Taxで提出しなければならない法人(農業協同組合等)のうち、常時使用する従

業員が300人を超える法人を対象法人から除外した上で、適用期限が2年間延長されます。

令和6年4月1日から令和8年3月31日までの間に少額減価償却資産を取得等をして、

事業の用に供した場合に適用されます。

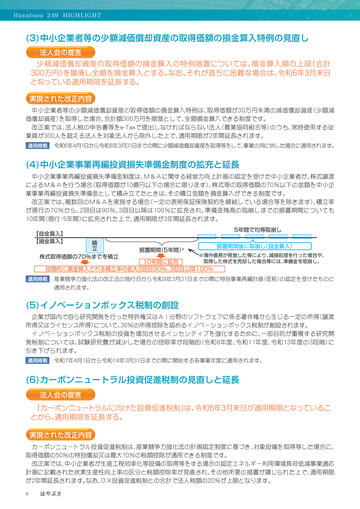

(4)中小企業事業再編投資損失準備金制度の拡充と延長

中小企業事業再編投資損失準備金制度は、M&Aに関する経営力向上計画の認定を受けた中小企業者が、株式譲渡

によるM&Aを行う場合(取得価額が10億円以下の場合に限ります)、株式等の取得価額の70%以下の金額を中小企

業事業再編投資損失準備金として積み立てたときは、その積立金額を損金算入ができる制度です。

改正案では、複数回のM&Aを実施する場合(一定の表明保証保険契約を締結している場合等を除きます)、積立率

が現行の70%から、2回目は90%、3回目以降は100%に拡充され、準備金残高の取崩しまでの据置期間についても

10年間(現行:5年間)に拡充された上で、適用期限が3年間延長されます。

5年間で均等取崩し

積立

【益金算入】

【損金算入】

据置期間(5年間)※

株式取得価額の70%までを積立

据置期間後に取崩し(益金算入)

※簿外債務が発覚した等により、減損処理を行った場合や、

取得した株式を売却した場合等には、準備金を取崩し。

10年間に拡充

段階的に損金算入される積立率の拡大2回目90%、3回目以降100%

産業競争力強化法の改正法の施行日から令和9年3月31日までの間に特別事業再編計画(仮称)の認定を受けたものに

適用されます。

(5)イノベーションボックス税制の創設

企業が国内で自ら研究開発を行った特許権又はAI分野のソフトウェアに係る著作権から生じる一定の所得

(譲渡

所得又はライセンス所得)

について、

30%の所得控除を認めるイノベーションボックス税制が創設されます。

イノベーションボックス税制の投資を増加させるインセンティブを強化するために、一部目的が重複する研究開

発税制については、試験研究費が減少した場合の控除率が段階的(令和8年度、令和11年度、令和13年度の3段階)に

引き下げられます。

令和7年4月1日から令和14年3月31日までの間に開始する各事業年度に適用されます。

(6)カーボンニュートラル投資促進税制の見直しと延長

法人会の提言

「カーボンニュートラルに向けた投資促進税制」は、令和6年3月末日が適用期限となっているこ

とから、適用期限を延長する。

実現された改正内容

カーボンニュートラル投資促進税制は、

産業競争力強化法の計画認定制度に基づき、

対象設備を取得等した場合に、

取得価額の50%の特別償却又は最大10%の税額控除が適用できる制度です。

改正案では、

中小企業者が生産工程効率化等設備の取得等をする場合の認定エネルギー利用環境負荷低減事業適応

計画に記載された炭素生産性向上率の区分と税額控除率が見直され、

その他所要の措置が講じられた上で、

適用期限

が2年間延長されます。

なお、

DX投資促進税制との合計で法人税額の20%が上限となります。

�

- ▲TOP