はやぶさNo.246

- ページ: 1

- Hayabusa

2023.1 1

相模原法人会広報誌

No.246 隔月刊

ハイライト

令和6年度税制改正に

関する提言

Sagamihara Hojinkai

�

- ▲TOP

- ページ: 2

- 会 活

INDEX

法人会を支えるひと・・・・・・・・・・・・・・・・・・・・3

タカラリホーム株式会社

代表取締役 山本武仁さん

ハイライト ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・4

令和6年度税制改正に関する提言

令和5年度及び6年度理事・監事紹介

相模原法人会事務局

(TEL042-755-3027)

まで

∼法人会の活動予定∼

はやぶさ 2023年 11月号 No.246

会活 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・2

事業の

お問い合わせは

11 月

1日(水)

2日(木)

生活習慣病検診

【相模原教育会館】

生活習慣病検診

【相模原教育会館】

税務研修会

【相模原法人会館】

10日(金)

全法連青年の集い・山形大会 【やまぎん県民ホール】

13日(月)

生活習慣病検診

【相模原教育会館】

14日(火)

納税表彰式

【けやき会館 大樹の間】

15日(水)

理事会

【相模原法人会館】

17日(金)

決算法人説明会

【相模原法人会館及びオンライン】

19日(日)

つくい湖 湖上祭

【津久井湖城山公園 水の苑池】

22日(水)

新設法人説明会

【相模原法人会館】

24日(金)

生活習慣病検診

【相模原教育会館】

相模原法人会からのお知らせ ・・・・・・・・18

27日(月)

会員大会2023

【杜のホールはしもと】

中学生職場体験協力事業社 募集

新会員紹介 令和5年7月∼9月

28日(火)

税務署からのお知らせ・・・・・・・・・・・・・・・・12

活動フラッシュ・・・・・・・・・・・・・・・・・・・・・・・・14

令和5年8月∼10月

はやぶさ太郎の見てある記・・・・・・・・・・・16

株式会社ラ・ターブル

法律相談★

【相模原法人会館】

★印 ご案内・ お申込書が同封されています。

読者プレゼント・・・・・・・・・・・・・・・・・・・・・・・・19

提供:株式会社ラ・ターブル

12 月

[表 紙] 相 模 原 の 風 景

『鳥居原のドウダンツツジ』

春には、みづみづしい葉に真っ白なベ

ル型の可愛いい小さな花を、一面に咲

かせます。秋になると真っ赤に紅葉す

る姿は見事で、訪れる人々を魅了させ

ます。

ドウダンを漢字では「満天星」

と

書くそうです。

撮影地/緑区鳥屋 撮影/松田廣司

2 はやぶさ

5日(火)

12日(火)

14日(木)

19日(火)

労務相談★

【相模原法人会館】

e−Tax実務研修会★

【相模原法人会館】

税務相談

【相模原法人会館】

決算法人説明会

【相模原法人会館及びオンライン】

大人の体力測定

【けやき体育館 機能訓練室】

★印 ご案内・ お申込書が同封されています。

※会場の密閉・密集・密接を回避、手指消毒の実施等、感染予防対策を十分

に講じて開催します。

※延期または中止になる場合がございますので、最新情報はHPをご確認

下さい。

�

- ▲TOP

- ページ: 3

- 山本

大野中

第2地区

法人会を支える

ひと

●タカラリホーム株式会社 代表取締役

建物のオールラウンド・カンパニーとして、住宅の

修繕から商業施設のリノベーションまで、幅広い

ニーズに応えているタカラリホーム株式会社。SC相

模原、三菱重工相模原ダイナボアーズのスポン

サーとして地域にも貢献しています。同社の創業

者・代表取締役の山本武仁さんにお話を伺いまし

た。

「家は宝箱」という理念で創業

静岡県浜松市で生まれ育ち、

サッカー、陸上、

アメ

リカンフットボールとスポーツ万能の山本さん。

「冒

険家になるのが夢でした」という学生時代を経て、

大学卒業後に勤めた会社の人事異動をきっかけ

に、相模原市に住み始めました。

住宅塗装の営業職として活躍していた35歳のと

きに、同じ職場で働いていた仲間とともに住宅塗装

専門業「タカラペイント」を創業。社名には「お家は

宝箱。夢や希望、想い出が詰まったおタカラを扱う」

という理念が込められています。

しかし、個人宅を訪問する飛び込み営業のスタイ

ルが時代に合わなくなったこともあり、約3年で解

散。会社は、山本さん一人で続けていくことになりま

した。

飛躍の契機は、法人会で学んだ信頼関係

再びスタート地点に立った山本さんの転機となっ

たのは、相模原法人会への加入でした。

「法人会の

YAMAMOTO

武仁

法人会での学びと信頼関係を活かし、事業を拡大

TAKEHITO

皆さんの働き方、会社の運営方法を見させていただ

いて、多くのことを勉強することができました」と山

本さん。法人会で異業種交流を行う中で、経営者同

士の信頼関係が新しい仕事を生み出していくことも

学びました。学びを活かして、対個人にサービスを売

※1

※2

り込むBtoC取引から企業間で契約を結ぶBtoB取

引へと営業スタイルを転換したところ、業績が急成

長しました。

さらに、

コロナ禍で「働き方や住宅の在り方が変

わるので、建築業にとって大きなチャンス」と捉え、

最新のマテリアルや不動産の知識を持つ新たなメ

ンバーを社員として迎え入れました。攻めの姿勢で

業務の幅を広げ、現在は一般住宅やマンションなど

の修繕から、商業施設やオフィスのリノベーションま

でワンストップで対応しています。

将来の夢と休日の家族サービス

来年 50 歳を迎え、法人会青年部会を卒業とな

さん

る山本さん。「やりたい仕事はいっぱいあります。

例えば、マンション1棟を買い上げて、内装も外構

も思う存分リノベーションをして、タカラリホームの

オリジナルとして売り出してみたいですね」と将来

の夢を語ります。

週に 1 度の休日は、家族サービスの日として妻・

娘さんのために尽くしています。「仕事と家族サー

ビスが忙しくて、自分の時間がないです!」と笑顔

で語りつつ、充実した日々を送っています。

※1:ビジネスtoカスタマー ※2:ビジネスtoビジネス

Hayabusa

3

�

- ▲TOP

- ページ: 4

- 令和6年度

税制改正に関する提言

全国の440ある法人会の令和5年度の税制改正要望をとりまとめ、9月19日の全法連理事会におきまして、

「令和6年度税制改正に関する提言」が決議されました。この提言事項につきましては、その実現に向けて、

地元の国会議員並びに地方自治体に対し、提言活動を実施します。

公益財団法人全国法人会総連合

≪基本的な課題≫

Ⅰ.税・財政改革のあり方

新型コロナウイルスによるパンデミックは世界的に

収束段階となり、我が国も社会経済活動がほぼコロナ

禍以前の状態に戻った。これに伴い税財政政策の運営

も平時のそれに戻るわけで、本来の税財政改革に向け

た議論を可能にする環境が整ったといえる。

それにしてもコロナ禍が我が国財政に与えた打撃は

甚大であった。国債残高はコロナ対策財源として発行

された約100兆円が一気に上積みされ、1,000兆

円をゆうに超えてしまった。地方を含めると長期債務

残高は国内総生産(GDP)の2.2倍に上り、先進国の

中で突出して悪化している。

まずはこのコロナ対策財源の借金をどう返済するか

が重要な課題なのだが、その議論が全くないのは極め

て遺憾である。すでに米国や英国、ドイツなどの先進諸

国では早くから増税を含む借金返済計画を策定し一部

を実施に移している。我が国だけが議論さえ封印して

いたのでは国際社会の常識からみても異様であり無責

任である。

我が国財政の最大の問題は「中福祉・低負担」という

いびつな税財政構造にある。歴代政権のほとんどが身

の丈以上に「給付」を拡大させ、それに見合う「負担」を

回避してきた結果である。これを「中福祉・中負担」の均

衡構造に改革しなければ、先進国で最速のスピードで

進む少子高齢化や人口減少、そして財政の健全化に対

応できない。

岸田政権は「異次元の少子化対策」を打ち出しなが

ら、有力な財源となり得る消費税など新たな負担は求

めないとしている。少子化対策は目的税としての消費

税の対象分野である。コロナ対策財源も医療分野はそ

の対象になる。ただいたずらに消費税を否定していた

のでは、持続可能な社会保障制度の確立と財政健全化

を両立させる税財政改革の議論は成り立たないし、国

の未来も開けないであろう。

1.財政健全化に向けて

コロナ対策では主に補正予算で編成された必要以上

の多額な予備費や膨大な使い残しの発生など、財政規

律が大きく毀損された。コロナ禍がほぼ収束した今、財

政運営にとって重要なことはコロナ予算を検証しつつ

財政規律をどう回復させるかである。

岸田政権の主要政策を見ると、財政規律の回復どこ

ろか、それに逆行する動きとなっている。防衛力の抜本

強化では防衛費を2027年度までの5年間で総額4

3兆円とすることを決定したが、その財源が極めて曖

昧なのである。法人税などによる1兆円増税以外は、

「歳出改革」や「決算剰余金の活用」など大半が財源とし

て安定性を欠いている。これで国家の根幹である安全

保障が大丈夫なのか、強い危機感を感じる。

「異次元の少子化対策」では前述したように、今後3

年間で必要な追加予算額を3.5兆円とし、2030年

代には倍増を目指すという。これも財源には消費税な

どの新たな税負担は考えず、歳出改革などにより確保

するとしただけで具体的な中身は定まっていない。仮

に財源確保ができない場合、結局は少子化対策も防衛

費も国債頼みになるという懸念が拭えない。

国と地方のPB黒字化という財政健全化の目標年度

である2025年度が眼前に迫ってきた。本年7月に

内閣府が発表した「中長期の経済財政に関する試算」で

は、高い成長率を前提とした場合でも2025年度に

は1.3兆円の赤字が残り、黒字化は2026年度にな

るとする一方で、歳出改革を継続すれば2025年度

の達成も視野に入るとした。ただ、この試算には「異次

元の少子化対策」を反映していないため目標達成は極

めて難しいとみられる。

しかし、2025年度目標が達成できてもできなく

ても、来年度にはその後の中長期を視野に入れた財政

健全化の枠組みについて議論を開始せねばならない。

その際にはまず、金利が正常化に向かうことを前提に

する必要がある。我が国でもデフレ局面が終わり、日銀

のゼロ金利政策が変化しつつあるからである。

つまり、異次元緩和下では黙っていても低下してき

た健全化目標の一つである債務残高対GDP比の流れ

が持続できなくなる可能性が高い。このため、債務残高

対GDP比を安定的に引き下げていくには、単なるP

B黒字化ではなく一定の黒字幅を確保せねばならな

い。また、PBの歳出には利払い費が含まれないが、先

進各国のようにこれを含む財政収支の黒字化を新たな

健全化目標として採用することを提案したい。

負担をあやふやにし歳出だけを先行実施するような

財政運営を是正するには、米国が採用している「ペイア

ズユーゴー原則」も有効であろう。これは新しい政策に

は歳出削減による財源捻出が必要で、それができなけ

れば増税で財源を確保せねばならないという仕組みで

ある。忍び寄る財政危機を回避するには、こうした厳し

い財政規律を確立する以外に道はないであろう。

(1)財政健全化は国家課題であり、本格的な歳出・歳入

の一体改革を進めることが重要である。歳入では

�

- ▲TOP

- ページ: 5

- Hayabusa 246 HIGHLIGHT

安易に税の自然増収を前提とすることなく、また

歳出については聖域を設けずに分野別の具体的

な削減・抑制の方策と工程表を明示し、着実に改

革を実行するよう求める。

(2)国債の信認が揺らいだ場合、長期金利の急上昇な

ど金融資本市場に多大な影響を与え、成長を阻害

することが考えられる。政府による過剰な依存が

主因とはいえ、日銀の国債保有は異常に高い水準

に達しているほか、株式市場でも市場機能を歪め

かねない存在となっている。このため、日銀は長

短金利操作(イールドカーブ・コントロール)の修

正によるゼロ金利政策の一層の柔軟化に乗り出

している。今後の金融政策は正常化に向かうとみ

られるが、その際には政府と日銀が健全な関係を

構築し、市場の動向を見極めながら副作用を最小

限に抑えるよう細心の政策運営が求められる。

2.社会保障制度に対する基本的考え方

我が国はすでに指摘したように、先進国で最速のス

ピードで少子高齢化が進み、かつ人口が減少するとい

う極めて深刻な構造問題を抱えている。そうした中で

社会保障給付費は高齢者人口がピークを迎える204

0年には、190兆円(令和5年度 約134兆円)に

達する見込みである。目の前には、団塊の世代すべてが

後期高齢者となり、医療と介護の給付費急増が見込ま

れる「2025年問題」もある。

持続可能な社会保障制度の構築と財政健全化の両立

という国家課題はこうした前提の下で問われている。

これを解決するには「中福祉・低負担」のいびつな構造

を「中福祉・中負担」に改革するしか方法はない。具体的

には適正な「負担」を確保するとともに、

「給付」を「重点

化・効率化」によって可能な限り抑制することである。

社会保障給付費で最も増加額が大きいのは医療分野

である。その意味で注目されるのは、来年度が二年に一

度の改定年にあたる診療報酬と、三年ごとの介護報酬

改定が同時になる点である。とくに診療報酬は前回も

そうであったが、過去のほとんどの改定で「薬価」の引

き下げが「本体」

(医師の人件費等)の引き上げ分を吸収

する形で全体を引き下げる手法をとってきた。今度こ

そ本体にどう切り込むかが問われよう。

医療分野では激務である勤務医と開業医の収入格差

や都市と地方、診療科によって医師が偏在する実態が指

摘されて久しい。その一因として診療報酬の配分のあり

方がメリハリを欠くためではないかとの見方が多い。

また、開業地域も診療科も規制がない我が国独特の

自由開業制度が医師の偏在を助長しているとの指摘も

ある。欧米では開業地域や診療科ごとに定員を設定す

るなど何らかの人的規制がある。診療報酬が税金と保

険料が原資であることを考えれば、規制すべきところ

は規制する。それが真の規制改革ではないか。

社会保障の基本は「自助」

「公助」

「共助」であり、その

役割と範囲を不断に見直すことが重要であり、その際

には公平性の視点が欠かせない。とりわけ、医療保険の

窓口負担や介護保険の利用者負担などの本人負担につ

いては、高齢者においても負担能力に応じた公平な負

担を原則とする必要がある。

(1)年金については、

「 マクロ経済スライドの厳格対

応」、

「 支給開始年齢の引き上げ」、

「 高所得高齢者

の基礎年金国庫負担相当分の年金給付削減」等、

抜本的な施策を実施すべきである。

(2)医療は産業政策的に成長分野と位置付け、デジタ

ル化対応など大胆な規制改革を行う必要がある。

また、都市と地方、診療科間の公平性を確保する

ために診療報酬(本体)の配分等を見直すととも

に、政府の新目標であるジェネリック普及率「全

ての都道府県で80%以上」を達成した後も、そ

の供給体制の在り方を含め議論する必要がある。

(3)介護保険については、制度の持続性を高めるため

に真に介護が必要な者とそうでない者とにメリ

ハリをつけ、医療と同様に公平性の視点から給付

と負担のあり方をさらに見直すべきである。

(4)生活保護については、給付水準のあり方などを見

直すとともに、不正受給の防止などさらなる厳格

な運用が不可欠である。

(5)少子化対策では、現金給付より保育所や学童保育

等の整備、保育士の待遇改善などの現物給付に重

点を置くべきである。また、企業も積極的に子育

て支援に関与できるよう、企業主導型保育事業の

さらなる活用に向けて検討する。欧米に比べ取得

面で大きく見劣りする育休制度については、企業

側も意識改革が必要となろう。

児童手当の所得制限を撤廃し富裕層にまで支給対

象を広げる政府方針については、出生率の向上に

つながるか疑問があるほか、公平性確保の点から

みて極めて問題である。子ども・子育て支援には

安定的財源を確保せねばならないが、こうした政

策は性格上聖域化されがちである。公平性や実効

性の確保を前提とし、バラマキ政策とならないよ

う十分な監視が必要である。

(6)少子化対策の財源として社会保険料の上乗せ案が

挙げられているが、中小企業の厳しい経営実態を

踏まえ、企業への過度な保険料負担を抑え、経済

成長を阻害しないような制度づくりが求められ

る。また、配偶者控除等の税の問題や年金等の社

会保障の問題は就労調整が行われる一つの要因

とされており、人手不足で悩む中小企業にとって

深刻な問題である。女性の就労を支援する政策を

含め、税制と社会保障の問題を一括して議論すべ

きである。

3.行政改革の徹底

一昨年には「デジタル庁」、本年には「こども家庭庁」

と官庁の創設が目立っている。しかし、共に期待された

役割を果たしているとは言い難い。その原因として政

治のリーダーシップの欠如が指摘されている。

我が国のデジタル化は行政サービスや社会経済活動

にとって不可欠とされながら、立ち遅れが目立ってい

た。デジタル庁はコロナ禍でも表面化した国と地方、省

庁の縦割りを横断する組織として、その機能を期待さ

�

- ▲TOP

- ページ: 6

- れていた。しかし、後述するマイナンバーカードの情報

管理の杜撰さなどでスタートからつまずいている。

こども家庭庁も省庁間の縦割りを排し一元的にこど

もと家庭の問題を扱うという組織だが、各省庁の関連

予算をかき集めただけで骨太なグランドデザインを描

き切れていない。肝心の「幼保一元化」についても後ろ

向きのままである。

これでは両庁とも屋上屋を重ねるだけで大きな政府

に道を開きかねない。官僚組織は常に肥大化する習性

があるといわれる。そうならないよう国民の厳しい

チェックが必要である。

また、行政改革を徹底するに当たっては、地方を含め

た政府・議会が「まず隗より始めよ」の精神に基づき自

ら身を削ることが肝要である。以下の諸施策について、

直ちに明確な期限と数値目標を定めて改革を断行する

よう強く求める。

(1)国・地方における議員定数の大胆な削減、歳費の抑制。

(2)厳しい財政状況を踏まえ、国・地方公務員の人員削減

と、能力を重視した賃金体系による人件費の抑制。

(3)特別会計と独立行政法人の無駄の削減。

(4)積極的な民間活力導入を行い成長につなげる。

4.マイナンバー制度について

マイナンバーカードの普及率は80%近くに達した

が、積極的に活用されているとは言い難い。先ごろには

健康保険証との一体化などをめぐりカードの登録に関

する情報管理面で問題が生じ、制度に対する不信感が

表面化する事態となった。

政府は国民の不安を払拭するために、制度の運用に

当たっては個人情報の漏洩、第三者の悪用を防ぐため

のプライバシー保護などが担保される措置を徹底する

ことが重要である。そして制度の意義や利便性につい

て改めて丁寧に説明し理解を求めていかなければなら

ない。

制度の利便性としては各種行政サービス手続きのワ

ンストップ化、さらに、e−TaxやeLTAXの利用

による申告納税手続きや各種手当の申請手続きの簡素

化などが挙げられる。令和6年度末には運転免許証と

の一体化も予定されている。

社会保障と税、災害対策となっていた利用範囲はマ

イナンバー法等の改正によって一部拡大されたが、こ

れをどこまで広げるかは今後の重要課題である。例え

ば、マイナンバーで世帯所得が把握できることになれ

ば、臨時的な給付金を迅速に支給できるし、かつ世帯間

の公平性確保も可能になり、様々な税制改革論議の土

台にもなろう。そのためには、広範な国民的議論が必要

であることも付言しておきたい。

5.今後の税制改革のあり方

今後の税制改革に当たっては、①経済の持続的成長

と雇用の創出②少子高齢化や人口減少社会の急進展③

デジタル化や働き方の多様化④グローバル競争とそれ

がもたらす所得格差など、経済社会の大きな構造変化

⑤国際間の経済取引の増大や多様化、諸外国の租税政

策等との国際的整合性――などにどう対応するかとい

う視点等を踏まえ、税制全体を抜本的に見直していく

ことが重要な課題である。

Ⅱ.経済活性化と中小企業対策

我が国経済は急激に上昇した物価が高止まりしてい

るとはいえ、コロナ禍がほぼ収束したこともあり落ち

着きを取り戻してきた。ただ、過熱していた欧米景気に

連続的な利上げによる減速懸念が出ているうえ、中国

経済の成長鈍化も加わり不透明さを増している。

こうした中で岸田政権は「成長と分配の好循環」を目

指す「新しい資本主義」の看板の下、デジタル化や化石

燃料に頼らないグリーン化などを推進しようとしてい

るが、まだ具体的成果は見られていない。経済界もこの

看板に呼応する形で相応の賃上げを実施したが、物価

を考慮した実質賃金は伸びておらず、賃上げの持続化

と膨大な内部留保の活用が問われている。

覇権主義的な動きを強める中国を念頭に置いた経済

安全保障では、欧米と歩調を合わせる形で本格化させ

ており、その成果が注目されている。また、本来の経済

外交では英国の環太平洋経済連携協定(TPP)加盟を

後押しすることなどで成果をあげたが、問題は本命で

ある米国の復帰を実現できるかどうかである。

さらに岸田政権に求めたいのは、アベノミクスで極

めて中途半端に終わった農業や医療分野などいわゆる

岩盤規制の改革である。この分野には強力な反対勢力

が存在するが、ここに切り込んでこその「新しい資本主

義」であろう。

1.中小企業の活性化に資する税制措置

原材料をはじめとした物価の高止まりは我が国経

済、とりわけ中小企業に大きな重荷となっている。いま

だにコロナ禍による打撃を引きずっているところも少

なくない。中小企業は地域経済と雇用の担い手である

だけでなく、我が国経済の礎である。モラルハザードの

誘発には注意しなければならないが、健全な経営に取

り組んでいる企業が立ちゆくよう実効性ある支援をす

ることは、政府の責任であり義務といえよう。

(1)法人税率の軽減措置

中小法人に適用される軽減税率の特例15%を

本則化すべきである。また、昭和56年以来、80

0万円以下に据え置かれている軽減税率の適用

所得金額を、少なくとも1,600万円程度に引

き上げる。

(2)中小企業の技術革新など経済活性化に資する措置

租税特別措置については、公平性・簡素化の観点

から、政策目的を達したものは廃止を含めて整理

合理化を行う必要はあるが、中小企業の技術革新

など経済活性化に資する措置は、以下のとおり制

度を拡充したうえで本則化すべきである。

�

- ▲TOP

- ページ: 7

- Hayabusa 246 HIGHLIGHT

①中小企業投資促進税制については、対象設備を拡

充したうえ、

「中古設備」を含める。

②少額減価償却資産の取得価額の損金算入の特例措

置については、損金算入額の上限(合計300万

円)を撤廃し全額を損金算入とする。なお、それが

直ちに困難な場合は、令和6年3月末日となって

いる適用期限を延長する。

(3)中小企業等の設備投資支援措置

「中小企業経営強化税制」や「先端設備等導入計

画に係る固定資産税特例」等を適用するに当たっ

ては、手続きを簡素化するとともに、事業年度末

(賦課期日)が迫った申請や認定について弾力的

に対処する。

なお、

「カーボンニュートラルに向けた投資促進

税制」は、令和6年3月末日が適用期限となって

いることから、適用期限を延長する。

2.事業承継税制の拡充

我が国企業の大半を占める中小企業は、先に指摘し

たように地域経済や雇用の確保などに大きく貢献して

いる。中小企業が相続税の負担によって事業が承継で

きなくなれば、経済社会の根幹が揺らぐことになる。平

成30年度の税制改正では比較的大きな見直しが行わ

れたが、さらなる抜本的な対応が必要と考える。

(1)事業用資産を一般資産と切り離した本格的な事業

承継税制の創設

我が国の納税猶予制度は、欧州主要国と比較す

ると限定的な措置にとどまっており、欧州並みの

本格的な事業承継税制が必要である。とくに、事

業継続に資する相続については、事業従事を条件

として他の一般資産と切り離し、非上場株式を含

めて事業用資産への課税を軽減あるいは免除す

る制度の創設が求められる。

(2)相続税、贈与税の納税猶予制度の充実

平成30年度税制改正では、中小企業の代替わ

りを促進するため、10年間の特例措置として同

制度の拡充が行われたが、特例承継計画の提出件

数は伸び悩んでおり、政府は制度の検証を行う必

要がある。

また、特例承継計画の提出期限は1年間延長さ

れ、令和6年3月末日までとなっているが、コロ

ナ禍からの完全回復には時間がかかるうえ、エネ

ルギー価格が高止まりしているなど、中小企業を

取り巻く環境は依然厳しい状況にある。特例承継

計画の提出期限等の延長を求めるとともに、事業

承継がより円滑に実施できるよう以下の措置を

求める。

①猶予制度ではなく免除制度に改める。

②コロナ禍の影響などを考慮すると、より一層、平成

29年以前の制度適用者に対しても要件を緩和

するなど配慮すべきである。

③国は円滑な事業承継が図られるよう、経営者に向

けた制度周知に努める必要がある。

(3)取引相場のない株式の評価の見直し

取引相場のない株式の評価については、企業規

模や業種によって多様であるが、企業価値を高め

るほど株価が上昇し、税負担が増大する可能性が

あるなど、円滑な事業承継を阻害していることが

指摘されている。取引相場のない株式は換金性に

乏しいことを考慮し、評価のあり方を見直す必要

がある。

3.消費税への対応

消費税は社会保障の安定財源確保と財政健全化に欠

かせないが、軽減税率制度は事業者の事務負担が大き

いうえ、税制の簡素化、税務執行コストおよび税収確保

などの観点から問題が多い。このため、かねてから税率

10%程度までは単一税率が望ましく、低所得者対策

は「簡素な給付措置」の見直しで対応するのが適当であ

ることを指摘してきた。

また、先ごろ導入されたインボイス制度については、

事業者の事務負担が増加したり、免税事業者が取引か

ら排除されるなどの理由により休廃業に追い込まれる

ことのないよう、

「区分記載請求書等保存方式」を当面

維持する等、弾力的に対応することを求めてきた。

政府は、軽減税率制度とインボイス制度について、国

民や事業者への影響、低所得者対策の効果等を検証し、

問題があれば制度の是非を含めて見直しが必要である。

(1)インボイス制度の導入にあたり、国は事業者に混

乱が生じないよう制度の周知を徹底するととも

に、事務負担を軽減するような環境整備が必要で

ある。また、課税事業者が免税事業者と取引を行

う際、取引価格の引き下げや取引の停止などの不

利益を与えないよう、実効性の高い対策をとるべ

きである。

(2)消費税の滞納防止は税率の引き上げやインボイス

制度の導入に伴ってより重要な課題となってい

る。消費税の制度、執行面においてさらなる対策

を講じる必要がある。

(3)インボイス制度や電子帳簿保存法の改正による電

子データ保存の義務化に対応するため、事業者の

事務負担、納税協力コストは年々増加している。

システム改修や従業員教育などについて、中小企

業に対する特段の配慮が求められる。

Ⅲ.地方のあり方

国と地方の役割分担を見直し、財政や行政の効率化

を図っていく必要性はコロナ禍を通しても十分に認識

された。前述したように、様々な矛盾を内包する医療制

度や東京一極集中など、そこで浮き彫りになった課題

を一つ一つ解決していくことは、地方のあり方を考え

る上で極めて重要である。

地方活性化戦略では、地方自身がそれぞれの特色や強

みをいかした活性化策を策定し地域の民間の知恵と工

夫により、新たな地場技術やビジネス手法を開発してい

かねばならない。また自治体側は自らの責任で必要な安

�

- ▲TOP

- ページ: 8

- 定財源の確保や行政改革を企画・立案し実行するなど、

自立・自助を基本理念とすることが肝要である。

残念ながら、現状ではこの理念とはかけ離れたよう

なケースが少なくない。例えばコロナ臨時交付金が使

用されず基金に回っている可能性があるとの指摘がな

されている。実際、一部自治体では財政調整基金があっ

という間にコロナ前の水準を回復したという。そもそ

もPBが黒字である地方が、コロナ対策で財政を著し

く悪化させた国に依存する姿は大きな矛盾と言わざる

を得ない。

「ふるさと納税制度」にも問題が多い。昨年度の納税

額が過去最高の1兆円に迫る水準に達しており、返礼

品競争規制策の効果が低いことを証明している。税収

の流出額が大きく同制度を批判してきた自治体が、我

慢も限界にきたとして返礼品競争に参入する例も出て

きた。住民税は居住自治体の会費であり、他の自治体に

寄付の形で納税することは地方税の原則にそぐわな

い。納税先を納税者の出身自治体に限定するなど、さら

なる見直しが必要である。

(1)地方創生では、さらなる税制上の施策による本社

機能移転の促進、地元の特性に根差した技術の活

用、地元大学との連携などによる技術集積づくり

や人材の育成等、実効性のある改革を大胆に行う

必要がある。また、中小企業の事業承継の問題は

地方創生戦略との関係からも重要と認識すべき

である。

(2)広域行政による効率化や危機対応について早急か

つ具体的な検討を行うべきである。基礎自治体

(人口30万人程度)の拡充を図るため、さらなる

市町村合併を推進し、合併メリットを追求する必

要がある。

(3)国に比べて身近で小規模な事業が多い地方の行財

政改革には、

「事業仕分け」のような民間のチェッ

ク機能を活かした手法が有効であり、各自治体に

おいても広く導入すべきである。

(4)地方公務員給与は近年、国家公務員給与と比べた

ラスパイレス指数(全国平均ベース)が改善せず

に高止まりしており、適正な水準に是正する必要

がある。そのためには国家公務員に準拠するので

はなく、地域の民間企業の実態に準拠した給与体

系に見直すことが重要である。

(5)地方議会は大胆にスリム化するとともに、より納

税者の視点に立って行政に対するチェック機能

を果たすべきである。また、高すぎる議員報酬の

一層の削減と政務活動費の適正化を求める。行政

委員会委員の報酬についても日当制を広く導入

するなど見直すべきである。

Ⅳ.震災復興等

政府は東日本大震災からの復興について、令和3年

度から7年度までの5年間を「第2期復興・創生期間」

と位置付け、復興の円滑かつ着実な遂行に期すること

としている。そのためには、これまでの効果を十分に検

証し、予算の執行を効率化するとともに、原発事故への

対応を含めて引き続き適切な支援を行う必要がある。

とりわけ被災地における企業の定着、雇用確保などに

対し実効性ある措置を講じるよう求める。

また近年、熊本をはじめとした強い地震や台風など

による大規模な自然災害が相次いで発生している。東

日本大震災の対応などを踏まえ、被災者の立場に立っ

た適切な支援と実効性のある措置を講じ、被災地の確

実な復旧・復興等に向けて取り組まなければならない。

Ⅴ.その他

1.納税環境の整備

行財政改革の推進と納税者の利便性向上や事務負担

の軽減を図るため、国税と課税の基準を同じくする法

人の道府県民税、市町村民税、法人事業税の申告納税手

続きについて、地方消費税の執行と同様に、一層の合理

化を図るべきである。

2.環境問題への対応

政府は、2050年までに温室効果ガスの排出を実

質的にゼロにする「カーボンニュートラルの実現」を目

指し、その中間に位置する2030年に2013年度

比で「46%削減する」との目標を国際公約として打ち

出している。

令和5年5月にはGX推進法が成立し、

「GX経済移

行債」を発行して脱炭素化に向けた民間投資を進める

とともに、その償還財源として二酸化炭素の排出量に

応じて企業に負担を求める「カーボンプライシング」が

導入された。

一方で、エネルギー価格は高止まりしており、家庭、

企業における負担感は高まっている。原発の再稼働や

稼働期間の延長等を含めたエネルギー問題のあり方に

ついて、積極的に検討を行う必要がある。

3.租税教育の充実

税は国や地方が国民に供与する公共サービスの対価

であり、国民全体で等しく負担する義務がある。また、

税の適正な納付はもちろんのこと、その使途について

も厳しく監視することが極めて重要である。しかしな

がら、税の意義や税が果たす役割を必ずしも国民が十

分に理解しているとは言えない。学校教育はもとより、

社会全体で租税教育に取り組み、納税意識の向上を

図っていく必要がある。

�

- ▲TOP

- ページ: 9

- Hayabusa 246 HIGHLIGHT

令和5年度及び6年度の

理事・幹事をご紹介します。

会 長

新倉 裕

㈲ユタカ企業

副会長

副会長

副会長

総務委員会/財務委員会

税制委員会/女性部会

事業研修委員会

真田 勉

浦上 裕史

岩田 正

真田石油販売㈱

菊屋浦上商事㈱

㈲岩田組

副会長

副会長

副会長

副会長

広報委員会

厚生委員会

青年部会

組織委員会

藤本 都子

荒井 優子

小口 伸夫

春原 正明

三和紙業㈱

㈱章栄石油

㈱みらい

㈱タカチホ産業

監 事

監 事

監 事

中村 昌治

森 正雄

細谷 和久

㈲石神前中村商店

㈲エムスリー

㈲細谷達司商店

�

- ▲TOP

- ページ: 10

- 委員会

総務委員長

尾﨑 勲

尾崎理化㈱

部 会

財務委員長

税制委員長

髙

小池 重憲

義澤 彰

池田 成江

㈱小池設備

(同)TGCネクスト

イケダエンジニアリング㈱

英樹

サガミ急送㈱

事業研修委員長

組織委員長

広報委員長

女性部会長

厚生委員長

青年部会長

鎌倉 慎一郎

髙橋 幸一

山際 華代子

井上 康誠

アルプス化学産業㈱

㈱髙橋石材店

㈲吉原バレエ学園

㈱日本物産

中央北支部

中央南支部

大野北支部

大野中支部

大沢支部

中央北支部長

中央南支部長

大野北支部長

大野中支部長

大沢支部長

宮崎 明彦

坂本 昌幸

草野 太朗

竹中 勝藏

山口 晴康

㈱丸庄産業

相模オート硝子㈲

㈲草野測量

㈲竹中左官工業

㈱清水原コーポレーション

小山清新地区長

副支部長

淵野辺地区長

大野中第1地区長

副支部長

髙

英樹

宮﨑 教行

平井 良和

小池 重憲

小川 美智男

サガミ急送㈱

㈲宮崎電気技術社

庶民建設㈱

㈱小池設備

㈲小川石油

相模原矢部地区長

副支部長

共和地区長

大野中第2地区長

副支部長

関戸 和浩

麦島 真澄

齊藤 啓夫

館脇 智幸

佐藤 文則

しゅうらく㈱

㈱セレモア

㈱鹿沼

㈲共栄硝子工事

㈲フジフミ

�

- ▲TOP

- ページ: 11

- Hayabusa 246 HIGHLIGHT

大野南支部

橋本支部

田名支部

上溝支部

大野南支部長

橋本支部長

田名支部長

上溝支部長

鈴木 秀人

大森 努

田所 敬一郎

石原 武

㈲鈴木瓦工業所

㈱NeoCharge

㈱田所製作所

㈲石原組

副支部長

副支部長

副支部長

小谷 圭一

江成 藤吉郎

㈱コンティ

㈲ジャングル・エンタープライズ

新相麻支部

相模台支部

新相麻支部長/麻溝台地区長

相模台支部長

上溝地区長

麻溝地区長

髙橋 成育

市村 努

座間 浩一

髙橋産業㈱

㈲市村塗装

㈲座間造園

津久井第1支部

副支部長

宮﨑 健一

㈱FUN

津久井第1支部長

津久井地区長

鈴木 晴澄

林 大介

矢部 浩司

足立 哲

㈱スズコー

㈲ハヤシ美掃

㈱矢部鐡工所

㈲津峯アルミ

津久井第2支部

副支部長

高橋 健吾

㈲高橋エステート

新磯地区長

副支部長

荒井 優子

山口 恒

㈱章栄石油

㈱山口工業

津久井第2支部長/相模湖地区長

福本 寿

㈱協和観光

副支部長

松田 桂吾

㈲松田建設工業

副支部長

髙城 秀之

㈲髙城建材工業

�

- ▲TOP

- ページ: 12

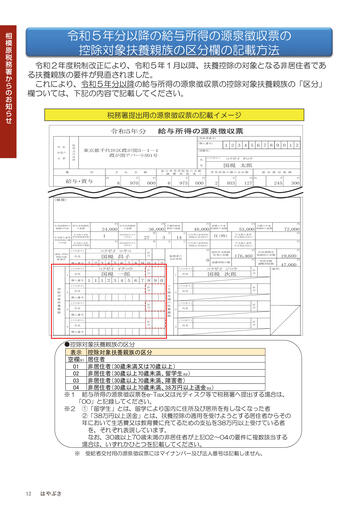

- 令和5年分以降の給与所得の源泉徴収票の

控除対象扶養親族の区分欄の記載方法

令和2年度税制改正により、令和5年1月以降、扶養控除の対象となる非居住者であ

る扶養親族の要件が見直されました。

これにより、令和5年分以降の給与所得の源泉徴収票の控除対象扶養親族の「区分」

欄ついては、下記の内容で記載してください。

令和5年分 給与所得の源泉徴収票

(受給者番号)

住

所

又

は

居

所

支 払

を受け

る 者

(個人番号)

1 2 3 4 5 6 7 8 9 0 1 2

税務署提出用の源泉徴収票の記載イメージ

東京都千代田区霞が関3-1-1

霞が関アパート501号

(役職名)

氏

(フリガナ)

コクゼイ タロウ

令和5年分 給与所得の源泉徴収票

国税 太郎

名

種 別

給 与 所 得 控 除 後 の 金 (受給者番号)

額

所 得 控 除 の額 の合 計額

( 調 整 控 除 後 )

(個人番号)

千

円

円 内

千

支 払 金 額

内

住

支 払

所

又

を受け

は

居対 象 配 偶 者

(源

泉 )控 除

る 者

所

給与・賞与

千

円

8

970

000

6

973

000

2

(役職名)

東京都千代田区霞が関3-1-1

控 除 対 象 扶 養 親 族 の 数

霞が関アパート501号

配 偶 者 ( 特 別 )

(フリガナ)

の 有 無 等

有

控

老人

除

の

千

従有

種 別

380

千

千

控

老人

327

除

○

の

380

000

社会保険料等の金額

円

円

1,533

327

24,000

住宅借入金等

円

特別控除可能額

新生命保険料

の金額

従人

内

115 36,000

個人番号

月

(源泉・特別)

控

控除対象

2

除

配偶者

対

象

扶

養

親

族

月

区

分

円

控

除

対

象

扶

未

養

成

親

族

年

者

(

税

務

署

提

出

用

支

未

成

払

年

者

)

者

コクゼイ マサコ

氏名

氏名

国税 昌子

1

3

2 2 3 4 5 6

コクゼイ イチロウ

氏名

氏名

国税 一郎

個人番号

個人番号

1 1 1 2 3 4

区

区

分

分

区

区

分

分

区

区

分

分

個人番号

個人番号

(フリガナ)

外

死

災

乙

本人が障害者

特

氏名 亡

そ

寡

ひ

区

分と

人

1

国民年金保険

料等の金額

新個人年金

保険料の金額

基礎控除の額

旧個人年金

保険料の金額

140

円

円

176,460円

旧長期損害

保険料の金額

円 旧個人年金

所得金額

保険料の金額

調整控除額

53,000

年末残高(1回目)区

控除区分(1回目)

(

支

払

者

(備考)

国税 次郎住宅借入金等 分

住宅借入金等特別

控除区分(2回目)

円

円

000

72,000

円

住宅借入金等

円

19,600 円

円

72,000

47,000

円

円

年末残高(2回目)

円

旧長期損害

区 保険料の金額

分

円

所得金額

調整控除額

円

国民年金保険

1

(フリガナ)

料等の金額

6配偶者の

176,460

19,600

氏名

2

歳

合計所得

円

0 基礎控除の額

未

47,000

満

(フリガナ)

(備考)

の

コクゼイ ジロウ

(フリガナ)

区

区

扶

分

分

氏名

氏名

1

養

3

親

族

1

(フリガナ)

(フリガナ)

区

区

6

分

分

氏名

氏名

2

歳

4

未

満

の

(フリガナ)

区

中途就・退職

受給者生年月日

扶

分

氏名

養

3

親

就職

退職

年

月

日

元号

年

月

日

族

勤

労

●控除対象扶養親族の区分

の

退

り

学

個人番号

別

人

職

者

欄

婦

親

生

他

表示

(フリガナ) 控除対象扶養親族の区分

(フリガナ)

区

区

分

分

昭和

54 11 25

氏名

氏名

4空欄※1 居住者

4

個人番号又は

個人番号

(右詰で記載してください。)

1 2 3 4 5 6 7 8 9 0 1 2 3

01

法人番号 非居住者(30歳未満又は70歳以上)

外

死

災

乙

寡

ひ

勤

本人が障害者

中途就・退職

受給者生年月日

※2)

02 亡 非居住者(30歳以上70歳未満、留学生

特

そ

と

労

住所(居所)

国

害 東京都中央区築地5丁目3-1

又は所在地

の

退

り

学

03 非居住者(30歳以上70歳未満、障害者)

就職

退職

年

月

日

元号

年

月

日

人

者

欄

婦

別

他

職

親

生

氏名又は名称

○○産業 株式会社

04 非居住者(30歳以上70歳未満、38万円以上送金

※2)

03-XXXX-XXXX

昭和

54 11 25

整 理 欄

※1

給与所得の源泉徴収票をe-Tax又は光ディスク等で税務署へ提出する場合は、 375

個人番号又は

(右詰で記載してください。)

1 2 3 4 5 6 7 8 9 0 1 2 3

法人番号

「00」と記録してください。

※2住所(居所)

①「留学生」とは、留学により国内に住所及び居所を有しなくなった者

東京都中央区築地5丁目3-1

又は所在地

②「38万円以上送金」とは、扶養控除の適用を受けようとする居住者からその

氏名又は名称

○○産業 株式会社

03-XXXX-XXXX

年において生活費又は教育費に充てるための支払を38万円以上受けている者

375

整 理 欄

を、それぞれ表現しています。

なお、30歳以上70歳未満の非居住者が上記02~04の要件に複数該当する

場合は、いずれかひとつを記載してください。

3

国

害

(電話)

税

務

署

提

出

用

人

年末残高(1回目)

住宅借入金等

氏名

日

人

千

円

80053,000

年末残高(2回目)

0

48,000

000

その他

住宅借入金等特別控除の額

控除区分(2回目)

円

円

非居住者

である

親族の数

国税 次郎

5 6 7 8 9 0

氏名

氏名

内

日 住宅借入金等特別

住宅借入金等

(フリガナ)

コクゼイ ジロウ

住(特)

14

月

特 別

人

円

(フリガナ)

(フリガナ)

2

4

月

千

障 害 者 の 数

住宅借入金等特別

険料の金額

年

7 8 9 0 1 2

(フリガナ)

(フリガナ)

住(特)

控除区分(1回目)

日

円

( 本 人140

を除く。)

円

新個人年金

保険料の金額

日 住宅借入金等特別

配偶者の

合計所得

介護医療保

5 6 7 8 9 0

(フリガナ)

(フリガナ)

個人番号

個人番号

14

44

48,000

千

人

1

円

居住開始年月日

(2回目)

1 1 1 2 3 4

000

年

居住開始年月日

(2回目)

国税 一郎

円

氏名

人

千

円

介護医療保

険料の金額

3

個人番号

住宅借入金等

特別控除可能額

円

16歳未満

扶養親族

の数

従人

人

人

源 泉 徴 収 税 額

住宅借入金等特別控除の額

127

245

300

800

従人

内

円 内

933

地震保険料の控除額

年

27

2 2 324,000

4 5 6 の金額

7 8 9 036,000

1 2

年

住宅借入金等

居住開始年月日

(フリガナ)

コクゼイ イチロウ

1

区

(1回目)

住宅借入金等 特別控除適用数

27

3

分

特別控除の額

の内訳1

人

円

円

国税 昌子

円

旧生命保険料

氏名

1千

1

その他

非居住者

である

親族の数

その他

国税 太郎

1

コクゼイ マサコ

(フリガナ)

(源泉・特別)

控除対象

生命保険料の

配偶者

金額の内訳

人

居住開始年月日

(1回目)

1

住宅借入金等 特別控除適用数

特別控除の額

の内訳

住宅借入金等

円

老 人

特 別

人

人 従人

所 得 控 除 の額 の合 計額

( 配 偶 者 を 除 く 。 )

000

44

千

旧生命保険料

の金額

その他

地震保険料の控除額

2

000

973

生命保険料の控除額

千

生命保険料の 新生命保険料

金額の内訳

の金額

千

特 定

円

名

障 害 者 の 数

16歳未満

コクゼイ タロウ

扶養親族

(本人を除く。)

の数

円

千

控 除 対 象 扶 養 親 族 の 数

115

額

千

従有

(摘要)

円

円

配 偶 者 ( 特 別 )

内

内

人 従人

給 与 所 得 控 除 後 の金 額

( 調 整 控 除 後 )

従人

生命保険料の控除額

970

000

6

の 有 無 等

有

人

000千

8

( 源泉 )控 除対 象配 偶者

(摘要)

老 人

円

内

給与・賞与

社会保険料等の金額

1,533

特 定

支 払 金 額

○

内

氏

( 配 偶 者 を 除 く 。 )

額

源 泉 徴 収 税 額

1 2 3 4 5 6 7 8 9 千 0 1 2円

933

127

245

300

)

(電話)

※ 受給者交付用の源泉徴収票にはマイナンバー及び法人番号は記載しません。

国税庁

法人番号

7000012050002

�

- ▲TOP

- ページ: 13

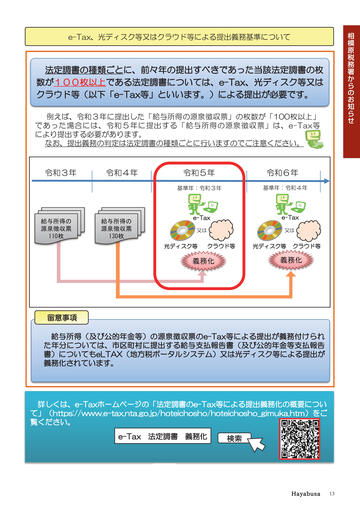

- G�6CZŴήȇǣǹǯሁӍƸǯȩǦȉሁƴǑǔ੩Ј፯ѦؕแƴƭƍƯ

ඥܭᛦƷᆔƝƱƴŴЭŷ࠰Ʒ੩ЈƢǂƖưƋƬƨ࢘ᛆඥܭᛦƷ

ૠƕᲫᲪᲪˌɥưƋǔඥܭᛦƴƭƍƯƸŴG�6CZŴήȇǣǹǯሁӍƸ

ǯȩǦȉሁᲢˌɦžG�6CZሁſƱƍƍLJƢŵᲣƴǑǔ੩Јƕ࣏ᙲưƢŵ

̊ƑƹŴˋԧᲭ࠰ƴ੩ЈƠƨžዅɨࢽƷเඡࣉӓᅚſƷૠƕž���ˌɥſ

ưƋƬƨئӳƴƸŴˋԧᲯ࠰ƴ੩ЈƢǔžዅɨࢽƷเඡࣉӓᅚſƸŴG�6CZሁ

ƴǑǓ੩ЈƢǔ࣏ᙲƕƋǓLJƢŵ

ƳƓŴ੩Ј፯ѦƷЙܭƸඥܭᛦƷᆔƝƱƴᘍƍLJƢƷưƝදॖƘƩƞƍŵ

ˋԧᲭ࠰

ˋԧᲮ࠰

ˋԧᲯ࠰

ˋԧᲰ࠰

ؕแ࠰ᲴˋԧᲮ࠰

ؕแ࠰ᲴˋԧᲭ࠰

⤥ᡤᚓࡢ

※Ἠᚩ⚊

���ᯛ

⤥ᡤᚓࡢ

※Ἠᚩ⚊

���ᯛ

G�6CZ

G�6CZ

ӍƸ

ӍƸ

ήȇǣǹǯሁ

ǯȩǦȉሁ

ήȇǣǹǯሁ

ሁ

ǯȩǦȉሁ

義務化

義務化

သॖʙ

ዅɨࢽᲢӏƼπႎ࠰ሁᲣƷเඡࣉӓᅚƷG�6CZሁƴǑǔ੩Јƕ፯Ѧ˄ƚǒǕ

ƨ࠰ЎƴƭƍƯƸŴࠊғထƴ੩ЈƢǔዅɨૅإԓᲢӏƼπႎ࠰ሁૅإԓ

ᲣƴƭƍƯNjG.6#:Ტ૾עᆋȝȸǿȫǷǹȆȠᲣӍƸήȇǣǹǯሁƴǑǔ੩Јƕ

፯Ѧ҄ƞǕƯƍLJƢŵ

ᛇƠƘƸŴG�6CZțȸȠȚȸǸƷžඥܭᛦƷG�6CZሁƴǑǔ੩Ј፯Ѧ҄Ʒಒᙲƴƭƍ

ƯſᲢJVVRU���YYY�G�VCZ�PVC�IQ�LR�JQVGKEJQUJQ�JQVGKEJQUJQAIKOWMC�JVOᲣǛƝ

ᚁƘƩƞƍŵ

G�6CZ ඥܭᛦ ፯Ѧ҄

ᆋ࠻

౨ኧ

�

- ▲TOP

- ページ: 14

- ュ

シ

ッ

ラ

フ

動

活

月

0

1

~

月

8

2023/

● 税に関する事業 ● 企業の発展に資する事業

● 社会貢献事業 ● 会員交流事業

健康経営研修会

22

8/

講師/大同生命保険株式会社

湘南支社相模原営業所 所長

永峰秀樹 氏

場所/相模原法人会館

(火)

青年部会

日帰り親睦旅行

30

8/

(水)

内容/厚生委員会日帰り親睦旅行

場所/山梨方面

厚生委員会

2

9/

駅の花植え

(土)

内容/駅の花植え替え

場所/JR相模線 原当麻駅

上溝支部

会員増強決起大会及び

福利厚生制度推進連絡協議会

8

9/

(金)

組織委員会

厚生委員会

12

9/

17

(日)

大野中支部

14

税務研修会及び健康講座

(火)

女性部会

9/

内容/会員増強の現況報告・決意表明、

福利厚生制度について

場所/相模原法人会館

内容/税務研修会

「あなたの知らない税金の世界」

講師:相模原税務署 担当官

健康講座

「肩こり、腰痛、ストレス対処法」

講師:NPO法人日本電気治療協会理事長、

はしもと接骨院

総院長 羽田野龍丈 氏

場所/相模原法人会館

よさこい祭り会員拡大交流会

内容/法人会のPR、

会員拡大バーベキュー交流会

税金クイズ

場所/古淵西公園

�

- ▲TOP

- ページ: 15

- 経営研修会

19

9/

内容/若手人材の採用及び育成について

講師/株式会社小池設備

代表取締役 小池重憲 氏

株式会社イノウエ

代表取締役社長 井上毅 氏

場所/おださがプラザ多目的ルームA・B

(火)

青年部会

24

9/

東林間ふるさと祭り

(日)

内容/射的、わたがし等販売

場所/東林小学校

大野南支部

税に関する

絵はがきコンクール審査会

28

9/

(木)

内容/税に関する絵はがきコンクールを実施し、

審査会で厳正なる審査を行いました。

場所/相模原法人会館

女性部会

署長を囲む座談会

6

10/

(金)

女性部会

青年部会

8

10/

18

10/

おださがロードフェスタ

(日)

相模台支部

内容/査察制度について

講師/相模原税務署 署長 伊熊宏紀 氏

場所/相模原法人会館

内容/税金クイズ、1億円の重さ体験、

粗品の配布等

場所/小田急相模原駅北口周辺

全国法人会総連合

全国大会 群馬大会

(水) 内容/税制改正提言の報告及び

租税教育活動の事例発表

場所/高崎芸術劇場

15

�

- ▲TOP

- ページ: 16

- 中

央 南 支部

仕出し弁当・デリバリー・給食業務委託

和牛とお魚のランデヴーボックス 3,208円(税込)

ラ

・ターブル La・Table

お手頃価格の美味しいお弁当

ご要望最優先の

オーダーメイドオードブル

中央区にあるラ・ターブルを訪ね、店長の伊藤幸子さんに話を伺いました。

中央区にあるラ・ターブルを訪ね、店長

の伊藤幸子さんに話を伺いました。

●こんにちは。ピンク色の壁にとんがり

屋根。白枠の窓、入り口の庇には皿

がとてもお洒落な建物ですね。

●ピンクは当店の平林オーナーの好き

な色で、私たちの夢のシンボルカラー

です。名刺やロゴ、ユニフォームにも

使っています。

●ドールハウスのようで目を引きます。

ラ・ターブルという店名の由来は何で

すか?

●オーナーによる命名でフランス語で

テーブルという意味です。創業は35

年ほど前になりますが、

当初は弁当屋

ではなくフレンチレストランでした。そ

の時からの名称です。

●どのような経緯でレストランからお弁

当屋さんに移行したのですか?

●当初、

レストランの場所は16号沿い

のビジネスホテルの中でした。近くに

公共施設があり、お食事されたお客

16 はやぶさ

様から、お弁当として配達してもらえ

ないかと依頼されるようになりまし

た。

しだいに口コミで広まり、

お弁当の

方が増えていきました。

●ホテルの宿泊客より、外の方への出

前が多くなっていったのですね。

●そうです。そして召し上がってくださっ

たお客様が、今度はご家庭でのイベ

ントなどに注文してくださったり。

●ホームページやインスタグラムなどで

メニューを拝見すると、綺麗で目にも

美味しいお料理がたくさんありますか

ら、様々な生活シーンで利用できます

ね。

●「充実のメニュー」

「お弁当のキャン

セルを可能な限り受け入れる

(オー

ダー品以外)」

「限りなく冷凍ものを

使わない」などが、

うちの心がけとい

うか売りでもあります。

●お手頃価格のお弁当から、豪華な

オーダーメイドのオードブルまで多彩

です。

intervew

・・・太郎

・・・伊藤さん

●お客様の好き嫌いに合わせるのはも

ちろん、

たとえばスポーツの大会でし

たら力 が 出る食 材 で 、ガッツリボ

リュームがあるもの。デイサービスな

ど高齢者施設でしたら、食べやすく味

付けや調理方法を工夫したものや、

身体に影響の出やすい調味料や食

材を避けたものなど、お客様のニー

ズ最優先で対応しています。

●こちらの要望を細かく叶えてもらえる

のは、

とてもありがたいです。一方、給

食業務の委託も手掛けていらっしゃ

いますね。

●成長期の子どもの栄養バランスをは

じめ、美味しさ、安全面、彩りを綺麗

にして食べる楽しさを感じてもらえる

ことなどを重視しています。

●長年の誠実な姿勢が地域の信頼を

得て、給食を任されているのですね。

地域とのかかわりの機会は他にもあ

りますか?

●先日、市内の小学校で大豆を使った

�

- ▲TOP

- ページ: 17

- いとう

さちこ

伊藤幸子さん(右)

おにぎり弁当 520円(税込)

ランチボックス 550円(税込)

店長 。約 3 0 年前、アルバイト先でオー

ナーの平林久 美子さんと出会う。後に

平林さんが経営するレストランに勤務。

結婚・出産で一時退職するも交流は継

続。仕出し弁当店に移行しつつあった同

店に再就 職し現在に至る。趣 味、韓国

ドラマ観賞。

わしづ

なつみ

鷲津奈都美さんさん(左)

事務スタッフ。料理好き。育児と仕事の

両立について伊藤さんが親身に相談に

のってくれるのでありがたいと話す。

月替わり弁当 650円(税込)

メニューを児童たちが考えて、それを

再現するイベントのお手伝いをしまし

た。

●それは有意義で楽しそうですね。津

久井は大豆が有名ですし。

●メニューは、から揚げやナムルやサラ

ダでした。箸袋やお弁当の掛け紙も児

童の手作りでした。感謝のお手紙もい

ただいて楽しく嬉しい出来事でした。

●児童や先生が喜んだ場面が想像で

きます。

ところで今後の計画や抱負は

ありますか?

●まず安定して続けていくこと、そして

お客様を増やしていくことです。少し

ずつ街にイベントの機会が戻ってき

ているので、そこに対応していきたい

です。

●人が集まる機会が少しずつ戻ってき

ました。そのテーブルにニーズ最優

先の美味しさを届けていくのですね。

本日はありがとうございました。

小学校から送られた感謝の手紙と給食を再現した工作

ラ・ターブル

横山公園

相模原市立

上溝中学校

ダイエー

57

業務

スーパー

横山二丁目

星ヶ丘一丁目

横山六丁目

ファッション

センター

しまむら

星ヶ丘小学校前

星ヶ丘三丁目

●株式会社ラ・ターブル

●所在地 相模原市中央区横山

3 - 33 - 9

●電話 042-755-0971

●電話受付時間 7時∼16時

(予約・注文は電話またはメールで)

●店頭販売 現在取り扱い無し。

事前予約で店頭受取は可能

●定休日 年末年始

●対応地域 相模原市中心。場所によっ

ては対応可能な地域も有り。要相談。

●https://la-table-co.jp

相模原市立谷口台小学校 3年1組子供たちより 2023.3.15

ホーム

ページ

インスタ

グラム

Hayabusa

17

�

- ▲TOP

- ページ: 18

- * 相模原法人会からのお知らせ *

協力事業社

募集中

中 学 生 職 場 体 験 に つ い て

中学生職場体験って何?

何のためにやるの?

将来、社会の中で自分の役割を果たしながら自分らしく

生きていく力を身に付けるため、地域の事業所等で

●

「働くこと」

「生きていくこと」の尊さを実感し、

自己を見つ

め、

自分の生き方について考える機会にします。

実際の仕事を体験したり、学校内で職業講話を聞いた

りする取組です。

中学生の体験受け入れにご協力いただける事業所の

情報は、

「受入可能事業所リスト」

として中学校へ提供して

います。

リスト登録のご案内については、令和6年2∼3月頃に

●社会的なルールやマナーを学び、

コミュニケーション能

力の向上の機会にします。

●地域や事業所に対する理解を深

め、地元への愛着や誇りを持つ機

会にします。

改めてお知らせいたします。

体験

電話応対

よる

調理師に

演

講話・実

事業所の皆さんの声

生徒・教職員の声

●早い段階で実際の仕

●働くことの大変さと大

事に触れられるのはと

切さを学 びました。い

ても良いチャンスだと

つも働いている親に感

思います。

謝しようと思いました。

● 若 手 の 従 業 員にとっ

●分からないことは聞く、

て、働くことを見つめ直

す 機 会 になっていま

容師体験

す。

理

●私は、中学生の時に職

自分の考えを伝える、

と

て

クールに

ドッグス

いう力がつきました。

●地域の事業所に多くの

協力をいただき、本校

場 体 験で来た今 の 職

の 教 育 活 動に協力的

場に就職しました。ぜ

な地域であることを実

ひ、どんどん体験に来

感しました。

て仕事の楽しさを知っ

てほしいです。

中学生職場体験支援事業事務局

相模原市教育委員会 学校教育課 企画指導・支援班

【電話】042-769-8284 【FAX】042-758-9036【e-mail】shokubataiken@city.sagamihara.kanagawa.jp

【ホームページ】https://sites.google.com/sagamihara-kng.ed.jp/shokubataiken/

新会員紹介

令和 5年7月・8月・9月

法人名等

業種

代表者氏名

所在地

支部・地区等

穂久斗工業 株式会社

株式会社 和泉エアテックサービス

株式会社 ニシコウポレーション

株式会社 相栄建総

株式会社 アメニティホームサービス

有限会社 あかね

K-Produce 株式会社

株式会社 POLMA

管工事業、設備工事業

建設業

不動産業

建設業

建築・リフォーム

介護業

ビルメンテナンス、空調工事

コンサル・プランニング業

大久保 達也

中泉 栄一

西 原 巧

山下 真平

花咲 春香

小田 宏美

木村 洋輔

小杉 晃一

相模原市中央区清新8−1−2

相模原市中央区相模原3−4−2−1905

相模原市中央区中央3−14−12

相模原市中央区淵野辺1−11−14

相模原市南区上鶴間本町9−57−12

相模原市中央区上溝1964−1

相模原市南区南台3−10−21

町田市原町田2−5−3パールマンション102

小山清新

相模原矢部

中 央 南

淵 野 辺

大 野 南

上

溝

相 模 台

賛助会員

18 はやぶさ

情報公開に同意された方のみ掲載しています。

�

- ▲TOP

- ページ: 19

- 会議室ご利用のご案内

会議室ご利用のご案内

本誌同封広告のご案内

「広報誌はやぶさ」

に、

貴社の広告を同封いたします。

法人会館の会議室を

ご利用いただけます。

会員のみなさまに隔月でお届けしております

「はやぶさ」に、

貴社の広告を一緒に封入することができます。

どうぞご利用ください。

会員の方はもちろん、一般の方も会議や研修会等に

ご利用になれます。土日祝祭日のご利用も可能です。

※使用に際して、物品等の販売及び公序良俗に

反した内容のご利用はできません。

《発行内容》

部

数 : 3,200部

発 行 日 : 隔月(5・7・9・11・1・3月)

《封入広告》

◎当会の支部地区等の役員会・研修会

無料

◎会員会社でのご利用

会員料金

◎会員以外の方のご利用

一般料金

※予約状況の確認はHPにてご覧いた

だける他、お申込みも可能です。

右のQRコードをご利用ください。

寸

法 : 角2封筒に入る大きさ

(A4版、B4・A3版二つ折りまで可)

内

容 : 会員に配布するに相応しい内容であること

発行部数印刷、寸法に合うこと

料

金 : 33,000円(1回)

お申込み : 封入希望発行月より1ヶ月前までにご連絡

ください。

読 者 プ レ ゼ ン ト

ラ・ターブルで使える

「からあげ2個入り1パック」引換券

10名様にプレゼント!

応募締切り

提供元:株式会社ラ・ターブル

TEL:042-755-0971

相模原市中央区横山3丁目33-9

令和5年

11月30日

(木)

サク

外 はサク

ューシー

中 身はジ

!

な絶 品

今 す ぐ ハ ガ キ か F A X で !

※本券1枚で「からあげ」

1パックと交換させていただきます。

※本券1回限りのご使用とさせていただきます。

※本券有効期限:令和6年1月31日

(水)

まで。

※お弁当ご注文時に本券使用の旨をお伝えいただき、お弁当

右記の内容をご記入の上、

相模原法人会事務局まで

Faxまたはハガキでお申込

みください。

お受け取り時に商品とお引換えください。

①希 望 商 品 名

「からあげ」

1パック 引

換券 ②郵便番号 ③ご住所 ④法人名

⑤お名前 ⑥電話番号 ⑦「広報誌はや

ぶさ」に関するご意見、

ご感想など

◎当選発表はプレゼントの発送をもって代えさせていただきます。また、ご感想などをご紹介させていただく場合がございます

会議室のご利用・プレゼントのお申込み、

タオル等のご寄付、広告の同封、

本誌に関するお問合せやご感想は

こちらまでお寄せください。

公益社団法人 相模原法人会事務局

TEL.042 -755 -3027 FAX.042 -753 -3273

〒252 - 0236 相模原市中央区富士見 6 - 1 3 - 16

http://www.sagamiharahojinkai.or.jp

Hayabusa

19

�

- ▲TOP

- ページ: 20

- Member recruitment

お待ち

す!

してま

は やぶ さ

青年部会員募集

2023.11

No.246

研修会

◎入会資格

相模原法人会正会員又は賛助会員の方で 50 歳

以下の経営者、またはそれに準ずる方

氏 名

①会社名

④座右の銘

②業種

⑤ ひとことPR

③支部・地区

令和 年 月発行

発行/公益社団法人 相模原法人会

〒252 0

- 236 神奈川県相模原市中央区富士見6 発行責任者/会長 新倉 裕

編集責任者 /広報委員長 義澤 彰

印刷/株式会社 P栄文舎

TEL/042 7

- 55 3

- 027

新しい仲間たち

ふ り が な

相模原法人会広報誌 隔月刊

租税教室

5

しらい

けんいちろう

白井 健一郎

①東神興業株式会社

①株式会社ユニックス

②建設業

②印刷業

③麻溝支部

③新相麻支部

④無私無偏

④目配り・気配り・心配り

⑤私たち東神興業株式会社は、100年

⑤南区の「たまご街道」沿いで印刷業を

企業を目指し、

時代の変化をとらえ、

健

康経営で相模原の明るい町づくりに

貢献します。

ひらた とおる

平田 徹

しております。先輩や地域の皆様より

ご縁をいただき入会させていただき

ました。卒業まであまり残っていませ

んが、会や地域に貢献できるよう精一

杯頑張ります。宜しくお願いします。

①Akira∼budo school∼

①株式会社デフプラン

②武道場(キックボクシングジム・ムエタ

②建設業

③田名支部

イ・空手・柔道・書道・茶道・ウエイト施設)

あおき

あきら

青木 亮

③賛助会員

④変化対応

④心技体

⑤建設業界に入って23年、独立して7年

⑤芯を通した子どもに成長してほしいと

願う親御様、ついでにご自身も体を動

かしたいと思われましたら、お気軽に

えだ

かつのり

江田 克紀

目に入っています。特に経営を学んで

きたわけではないので今も悩みなが

ら会社を前に進めています。

ご連絡下さい。法人会の活動も頑張り

ます。宜しくお願い致します。

①QUEEN

①相模原観光株式会社

②カーディテーリング業

②旅行業

③賛助会員

③中央南支部

④石の上にも三年

④案ずるより産むが易し

⑤弊社は地域密着型の旅行会社を目指

⑤異業種交流会にて先輩経営者にご紹介頂きまし

まつひさ

のぶあき

松久 信明

た。新磯小、相陽中、橋本高校と青春時代を相模

原の地で過ごしました。事業はカーコーティング

をメインに車に関するサービスを行っています。

起業して1年弱ですが、お世話になっている相模

原に貢献出来るように精進して参ります。

なかじま まさやす

中嶋 祐賢

し、創業から55年がたちました。旅行

に関する手配の種類は多いと自負して

おります。その種類の多さを生かし、

様々なご希望に添える提案をいたしま

す。

5

13

16

�

- ▲TOP